Дополнительные особенности льготной ипотеки

Государство не предусматривает ограничений по квотам на участие в льготной ипотеке. Это означает, что каждая семья, подтвердившая соблюдение условий по Постановлению Правительства РФ № 339, гарантировано получит снижение ставки. Также учтите еще ряд нюансов:

- банк не может отказать в снижении льготной ставки, если принял положительное решение о выдаче кредита;

- в госпрограмме может участвовать любой банк, имеющий лицензии (однако рассматривается вопрос об утверждении перечня аккредитованных банков, чтобы упростить процесс субсидирования из бюджета);

- участие в льготной ипотеке не ограничено количеством раз (например, если семья из 3-х детей за пару лет погасит кредит с льготным процентом, она сможет еще раз воспользоваться льготой до 2022 года).

При покупке строящегося жилья по ДДУ также есть свои особенности. С 1 июля 2019 года государство переводит долевое строительство на обязательное использование эскроу-счетов. Вся сумма ипотеки, оплаченная по ДДУ, будет храниться на эскроу-счете без возможности снятия дольщиком или застройщиком. Однако на период хранения средств на них не начисляются проценты. При банкротстве застройщика, либо нарушении им обязательств, граждане могут вернуть всю сумму средств с эскроу-счета. Однако фактически уплаченные проценты по ипотеке им никто не компенсирует.

Государство сознательно исключает из льготного ипотечного кредитования продавцов-физлиц. Это сделано для поддержки строительных компаний, которые потеряют большую часть своих преимуществ при переходе на эскроу-счета. Предоставляя льготы для покупки такого жилья, государство стимулирует развитие строительного рынка. Также при покупке квартир и продавцов-граждан велик риск, что стоимость объекта будет умышленно завышена, чтобы получить кредитные средства под низкий процент.

Льготная ипотека в 2020 году.

В середине апреля 2020 года президент анонсировал новую программу льготной ипотеки. Она призвана поддержать не только граждан, но и застройщиков.

Ипотека 6,5% в 2020 будет оформляться заемщиком в банках на таких условиях:

- Заем оформлен с 17 апреля по 1 ноября.

- Жилье приобретается непосредственно у застройщика.

- Первоначальный взнос составляет 20%.

При этом установлены ограничения на стоимость недвижимости.

Во всех других регионах страны стоимость займа не должна превышать 3 млн. руб. Льготная ставка будет распространяться на весь период выплаты долга.

Цель программы заключается в том, чтобы обеспечить россиян недорогим жильем и поддержать компании-застройщики, в связи со значительным снижением спроса на квартиры.

Многие банки уже начали оформлять займы по льготной ставке в режиме он-лайн. При этом условия программы и срок кредитования необходимо уточнять непосредственно в финансовой организации.

Законодатели допускают, что действие программы может быть продлено.

Возраст участников.

Возраст участников не ограничивается. Но большинство банков предъявляют свои требования к заемщикам.

При оформлении ипотеки по льготной ставке, также как и обычной, клиент финансовой организации должен подтвердить свою платежеспособность.

При наличии плохой кредитной истории банки могут отказать в выдаче займа.

Постановление правительства

Изменения в постановлении

В качестве причин, заставивших государство пойти на подобные меры, выделяются:

- желание обеспечить молодые семьи достойным жильём;

- стимулирование рождаемости и борьба с демографическими трудностями;

- необходимость стимулирования экономики и развития строительной сферы;

- относительная стабильность банковского рынка в частности и экономики в целом.

Первая, социальная, объединяет в себе желание помочь гражданам и обеспечить население достойным жильём. А тот факт, что программа касается семей с детьми, позволяет назвать её своеобразным вкладом в будущее. Вторая группа включает в себя экономические мотивы, связанные с наличием желания и возможностей стимулирования строительной отрасли.

Какие банки выдают кредит под 6%?

Список банков, выдающих кредит под 6 процентов, постоянно меняется Министерством финансов России. Если на январь 2018 в списке было 47 банков, то на август 2018 года их осталось всего 23.

Вы можете самостоятельно посмотреть этот список на официальном сайте Министерства финансов, а также следить за его изменениями.

Вот список, актуальный на август 2018 года. Я его отсортировал по убыванию размера субсидии:

| N п/п | Наименование организации | Размер выделяемой субсидии, млн. руб. |

|---|---|---|

| 1 | Публичное акционерное общество “Сбербанк России” | 1998984,34 |

| 2 | Акционерное общество “ДОМ.РФ” | 1813681,97 |

| 3 | Банк ВТБ (публичное акционерное общество) | 774022,5 |

| 4 | Акционерное общество “Российский Сельскохозяйственный банк” | 575067,18 |

| 5 | Акционерное общество “Райффайзенбанк” | 261138,46 |

| 6 | Акционерное общество “Коммерческий банк ДельтаКредит” | 229377,48 |

| 7 | Акционерный коммерческий банк “Абсолют Банк” (публичное акционерное общество) | 197862,91 |

| 8 | Акционерный коммерческий банк “РОССИЙСКИЙ КАПИТАЛ” (акционерное общество) | 190845,96 |

| 9 | Публичное акционерное общество “ТРАНСКАПИТАЛБАНК” | 181549,88 |

| 10 | Публичное акционерное общество Банк “Возрождение” | 166761,62 |

| 11 | “Газпромбанк” (Акционерное общество) | 75378,71 |

| 12 | “МОСКОВСКИЙ КРЕДИТНЫЙ БАНК” (публичное акционерное общество) | 58334,36 |

| 13 | Акционерный коммерческий банк “АК БАРС” (публичное акционерное общество) | 43541,28 |

| 14 | Публичное акционерное общество “Московский Индустриальный банк” | 38038,31 |

| 15 | Публичное акционерное общество коммерческий банк “Центр-инвест” | 37888,47 |

| 16 | РОССИЙСКИЙ НАЦИОНАЛЬНЫЙ КОММЕРЧЕСКИЙ БАНК (публичное акционерное общество) | 37430,2 |

| 17 | Акционерный коммерческий банк “ИНВЕСТИЦИОННЫЙ ТОРГОВЫЙ БАНК” (публичное акционерное общество) | 15738,83 |

| 18 | Акционерное общество “ЮниКредит Банк” | 15728,05 |

| 19 | Акционерное общество Банк конверсии “Снежинский” | 15545,45 |

| 20 | Общество с ограниченной ответственностью Банк “Аверс” | 10768,44 |

| 21 | Публичное акционерное общество “Западно-Сибирский коммерческий банк” | 9860,87 |

| 22 | Оренбургский ипотечный коммерческий банк “Русь” (Общество с ограниченной ответственностью) | 3367,2 |

| 23 | Публичное акционерное общество “Курский промышленный банк” | 2682,24 |

Кстати, когда составлял список, заметил ошибку в приказе Министерства финансов РФ! Размер субсидий указан в рублях, а должен быть в млн. рублей!

Какое жильё подходит под программу

Условие получения льготной ипотеки: квартира должна быть в новостройке. Её можно купить по договору долевого участия или уступки права требования. Также программа распространяется на покупку жилья по договору купли-продажи у застройщика в домах, введённых в эксплуатацию.

Есть ограничения по максимальной сумме кредита. Это 8 млн руб. для Москвы, Санкт-Петербурга, Московской и Ленинградской областей, и 3 млн руб. для остальных регионов. То есть предельная стоимость жилья, которое можно взять в ипотеку с минимальным первым взносом, – 10 млн руб. в Москве и Санкт-Петербурге, а в остальных регионах – 3,75 млн руб. Максимальный срок выплаты кредита – 20 лет.

Что касается необходимых документов, список лучше уточнять в конкретном банке. Например, в ВТБ потребуют от заёмщика:

- паспорт гражданина РФ;

- СНИЛС;

- ИНН;

- трудовую книжку;

- подтверждение дохода за последние 12 месяцев – справку по форме 2-НДФЛ или по форме банка;

- для мужчин младше 27 лет – военный билет.

Ипотека в 2020 году: господдержка, снижение ставок, рефинансирование

Процентные ставки по ипотечным кредитам в России устойчиво расположились на минимальных отметках и явно намерены снижаться и в дальнейшем. Мониторинг рынка демонстрирует рекордно низкие ставки и в рыночном сегменте кредитования.

Процентные ставки стали снижаться уже во второй половине апреля на фоне политики количественного смягчения Центробанка РФ. Ключевая ставка регулятора колеблется в пределах 5,5 %. Велика вероятность дальнейшего ее снижения. Многие эксперты уверены, что к концу года она снизится до 3,5 %. Это глобальный, а не только российский тренд.

Средний процент по ипотечным займам, предлагаемых 15-ю топовыми российскими банками на новостройки, продолжает снижение:

- на новостройки – 8,48 % годовых;

- на готовую жилую недвижимость – 8,72 %.

По имеющимся данным, реальные ставки на жилье в новостройках, даже ниже рыночных. Этому способствует несколько ипотечных программ, запущенных с господдержкой, что позволяет оформить льготный кредит. В мае именно через льготные предложения было оформлено более 50 % объема ипотечных займов на новое жилье.

Наибольшую известность пока получила льготная программа АО «Дом.рф», по которой предлагается ипотека 6.5 % на новостройки. Под ее параметры подходят практически все квартиры, продаваемые в Московской и Ленинградской областях. В самой же Москве — почти 61 % новостроек. По всей стране — не менее 80 % построенной жилой недвижимости.

Крупнейшие отечественные банки стремятся не отставать от АИЖК («Дом.рф»). Предлагаются ипотечные кредиты со значительными скидками:

- средневзвешенная ставка предложений программы «ипотека 6,5 процента» составила в конце первой декады июня 6,16 %;

- по «Семейной ипотеке» — 4,87 %;

- наиболее привлекательно выглядит «Дальневосточная ипотека» — 1,82 %.

Заметно вырос интерес к услуге рефинансирования. На рынке преобладают более благоприятные условия кредитования. В первую очередь, благодаря снижению ключевой ставки ЦБ. Еще пять лет назад мало кто из кредиторов и заемщиков мог предположить, что ЦБ России опустит ставку меньше 10 %. Но снижения происходили неоднократно – и в 2019-м, и в 2020-м.

В этом году не менее 50 % кредитов в банках выдается по программе рефинансирования. Год назад – таких договоров было не более 20 %.

Нюансы и условия кредитования

Выгодные ипотечные ссуды будут выдавать только в течение определенного промежутка времени, поэтому потенциальным заемщикам нужно уложиться в срок до 1 ноября. Ставка в 6,5 процентов будет сохранена в течение всего срока кредитования. Иными словами, если клиент взял специальную ипотеку до ноября, то даже при закрытии программы он все равно будет выплачивать свой долг по фиксированной ставке.

В рамках программы каждый клиент должен осуществить кредитный взнос на уровне 20%. Если заемщик может внести больше, то никто не запретит, а вот меньше – нельзя. Если у гражданина есть право на материнский капитал, то его можно направить в качестве первого взноса по кредиту.

По специальной ипотеке граждане могут купить только квадратные метры в новостройке. Приобретения на вторичке запрещены.

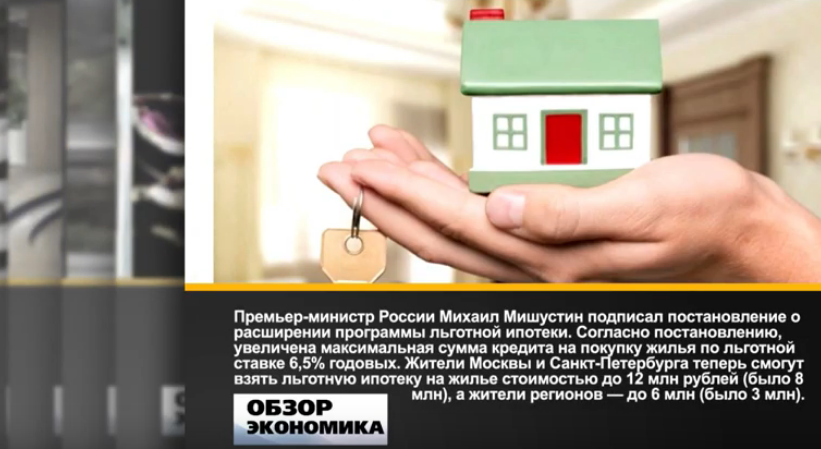

Отдельно в постановлении правительства прописаны размеры выгодного кредита. Если заемщик покупает жилье в Москве или Санкт-Петербурге, то ему могут выдать деньги в долг на сумму в 8 млн рублей. Эту же сумму дадут для жилья, расположенного в Подмосковье или Ленинградской области. Для всех остальных регионов страны действует планка на уровне 3 млн рублей. Этих сумм вполне должно хватить для улучшения жилищных условий. Согласно данным статистики, в среднем размер ипотечного кредита в стране находится на уровне 2,5 млн рублей.

Ипотека под 6% для семей с двумя и более детьми

Существует программа государственной поддержки для семей, в которых как минимум двое детей. Это так называемая семейная ипотека. Она может быть интересна молодым людям, которые уже вступили в брак, родили детей и хотят обзавестись своим жильем. Если взять ипотеку по этой программе, то ставка будет всего 6% – это значительно выгодней, чем стандартные условия.

Программа семейной ипотеки заработала в 2018 году и претерпела ряд изменений. На 2019 год ее условия для всех регионов, кроме Дальнего Востока, такие.

- Ставка 6% действует на весь срок ипотеки.

- Договор на покупку жилья должен быть заключен, начиная с 2018 года и до конца 2022 года.

Можно рефинансировать старые кредиты – тогда важна дата рефинансирования.

А если второй (или последующий) ребенок родится в период с 1 июля 2022 года до 31 декабря 2022 года, срок заключения договора на покупку квартиры продлевается до 1 марта 2023 года.

- Господдержку можно получить только на первичное жилье, на вторичку взять семейную ипотеку нельзя.

- Первоначальный взнос по ипотеке должен составлять 20%. Если хотите рефинансировать ипотеку, которую взяли ранее, остаток кредита не должен быть больше 80% от первоначальной стоимости жилья.

- Максимум, который можно получить по программе семейной ипотеки – 12 млн рублей для Москвы, Московской области, Санкт-Петербурга и Ленинградской области. Для всех остальных регионов – 6 млн рублей. Приобретаемое жилье может стоить и больше, чем лимит, но под 6% дадут только сумму не выше лимита.

- Материнский (семейный) капитал включают в максимальную сумму кредита. Т. е. если вы захотите использовать маткапитал в качестве первого взноса, то сумма, которую вы сможете получить под 6% в кредит, уменьшится на величину маткапитала.

- Программа действует до конца 2022 года.

- Обязательным условием при оформлении семейной ипотеки под 6% является страхование жизни заемщика и квартиры, так постановило правительство. Если отказаться от страховки, банк сможет поднять ставку на 4 процентных пункта выше ставки ЦБ, невзирая на то, что у вас льготная программа со ставкой 6%.

Для Дальнего Востока с 1 января 2019 года действуют более выгодные условия. Можно взять ипотеку под 5%, можно даже на вторичку, если она находится в селе.

Кто может взять семейную ипотеку – требования к заемщикам и созаемщикам.

Воспользоваться программой можно, если в вашей семье в период с 2018 по 2022 год появится второй ребенок. Если родится третий, четвертый малыш и т. д., и вы ранее не пользовались программой, вы также можете ею воспользоваться.

С 14 ноября 2019 года вступает в силу Постановление Правительства РФ от 31.10.2019 № 1396. В соответствии с этим документом льготная ипотека под 6% теперь доступна и семьям, в которых есть ребенок-инвалид.

Если в семье есть, или появится до 31 декабря 2022 года ребенок, которому установлена категория “ребенок-инвалид”, семья имеет право на семейную ипотеку со ставкой 6% (а на Дальнем Востоке – 5%).

А в случае установления после 31 декабря 2022 года категории “ребенок-инвалид” ребенку, который родился не позднее 31 декабря 2022 года, оформить льготную ипотеку можно до 31 декабря 2027 г.

Все члены семьи – и дети, и родители – должны быть гражданами РФ. Заемщиком может быть любой из родителей второго (или последующего) ребенка, а созаемщиками практически кто угодно: может быть и отчим, и бабушка, если это положительно повлияет на одобрение заявки.

Перечень документов, которые нужны для оформления семейной ипотеки, государство не установило. Все зависит от конкретного банка, в котором собираетесь брать ипотеку. Обычно необходимы паспорт, документы, подтверждающие доход, свидетельства о рождении детей с отметками о гражданстве, документы на жилье, страховка и отчет об оценке.

Сравнение с другими программами

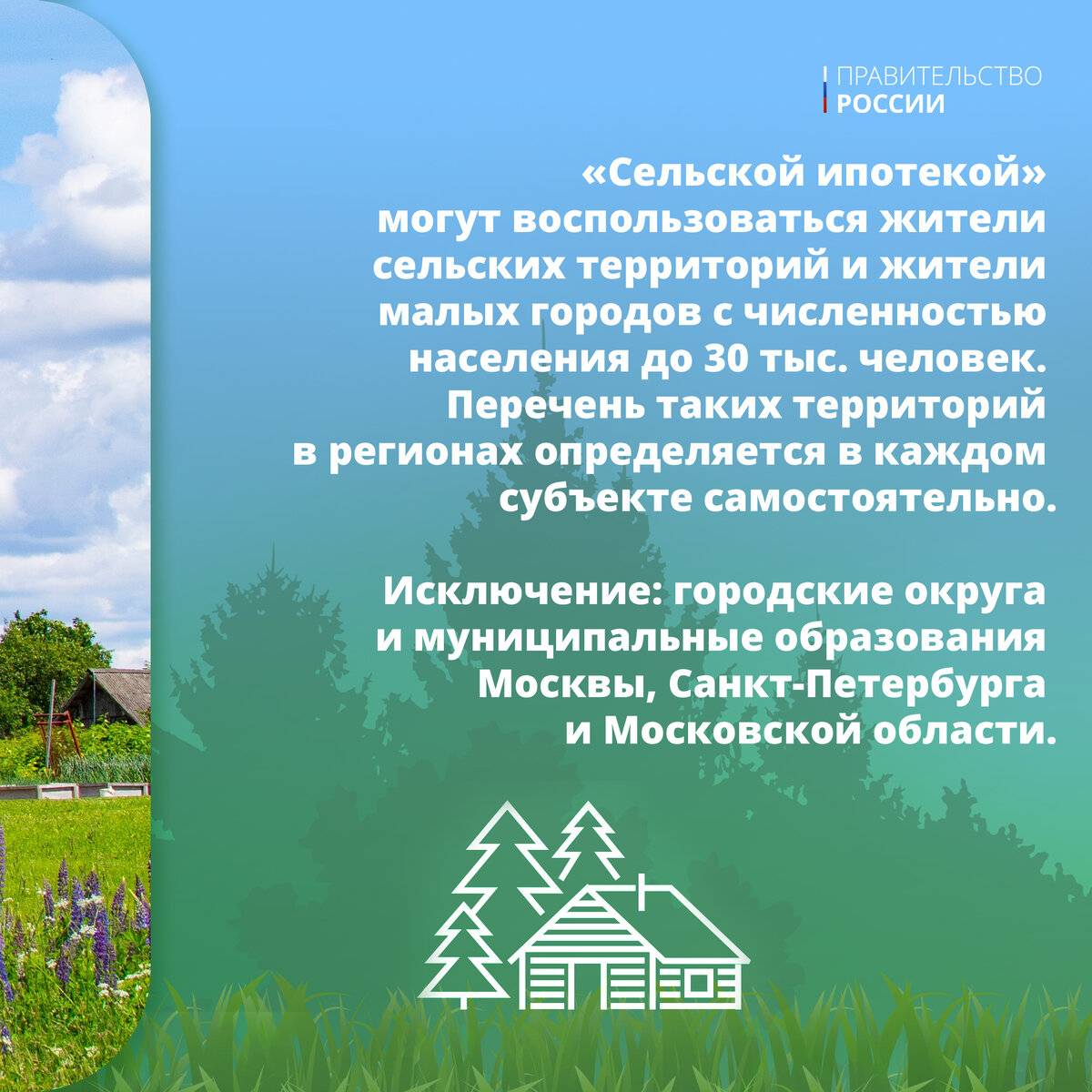

Программа «Сельской ипотеки» может быть выгоднее других – но при этом она весьма жестко ограничена условиями. По сути, это программа для тех, кто планирует переезд в пригород крупного города или в небольшой город, и хочет купить жилье с небольшим ежемесячным платежом по ипотеке. Но не будет ли проще в этой ситуации взять кредит на стандартных условиях или по одной из других госпрограмм?

Сравним условия по «Сельской ипотеке» и другим программам, чтобы понять это:

| Сельская ипотека | Семейная ипотека | Льготная ипотека (2020) | Дальневосточная ипотека | Стандартные программы | |

|---|---|---|---|---|---|

| Требования к заемщику | Стандартные | В семье после 2018 года должен родиться хотя бы один ребенок | Стандартные | Молодая семья (оба супруга не старше 36 лет) или неполная семья, где заемщику не более 36 лет | Стандартные |

| Требования к недвижимости | Должна находиться в селе: новостройки, вторичный рынок, строительство своего дома | Новостройки, рефинансирование (тоже на квартиры в новостройках), строительство своего дома | Новостройки и строительство своего дома | Новостройки, вторичный рынок (только в селе), строительство своего дома – все это только на территории Дальнего Востока, Чукотского АО и Магаданской области | Любые объекты – в зависимости от программы |

| Процентные ставки | Не более 3% годовых, по факту 2,7% | Не более 6% годовых, по факту от 4,7% | Не более 7% годовых, по факту от 5,7% | Не более 1% годовых, по факту от 0,1% | В зависимости от банка и программы – 10% годовых плюс надбавки |

| Суммы | До 5 миллионов рублей в Ленинградской области, ДФО и ЯНАО, до 3 миллионов в остальных регионах | До 12 миллионов рублей в Москве, Санкт-Петербурге с областями, до 6 миллионов в остальных регионах | До 3 миллионов рублей | До 6 миллионов рублей | Ограничения устанавливает сам банк, это могут быть десятки миллионов рублей |

| Согласование | Все кредиты согласовываются в Минсельхозе | Нет | Нет | Нет | Нет |

| Риски | Могут отказать, если субсидия не выделена. Могут поднять ставку до рыночной, если Минсельхоз не выделит субсидию на новый год | Нет | Нет | Нет | Нет |

Таким образом, у каждой программы есть свои плюсы и минусы. В случае с «Сельской ипотекой» это идеальный вариант для покупки квартиры или дома в такой местности – его всегда стоит рассматривать в первую очередь (за исключением Дальнего Востока – там есть вариант дешевле), тем более, что по этой программе можно купить жилье на вторичном рынке.

Но специально выбирать жилье именно за пределами крупного города, чтобы поучаствовать в программе, не стоит – получить такой кредит сложнее обычного, плюс есть риск возможного повышения ставки через несколько лет.

«Семейная» ипотека.

В России действуют и другие меры поддержки для приобретения недвижимости. Они затрагивают, в том числе родителей, воспитывающих двух и более детей.

Семейной ипотекой можно воспользоваться при соблюдении следующих условий:

- В семье родился второй или последующий ребенок после 1 января 2018 года.

- Родители и дети являются гражданами РФ.

- Квартира приобретена у юридического лица.

Если в семье воспитывается ребенок-инвалид, то он может быть единственным. Допускается рефинансирование ипотеки под 6 процентов по данной программе, если у родителей появился второй или последующие дети.

В условия программы вносились изменения. Если изначально она предполагала снижение ставки при рождении детей только на несколько лет, то в настоящее время льгота распространяется на весь период кредитования.

Разница в выплатах будет субсидирована из госбюджета.

Для всех остальных регионов России сумма не должна превышать 6 млн. руб. Граждане могут купить жилье и за большую стоимость, но льготная ставка будет распространяться только на установленный лимит.

Для этой цели допускается использовать материнский капитал.

Ипотека на Дальнем Востоке.

Жителям Дальнего Востока предлагаются дополнительные льготы:

- Ставка составляет 5% годовых на весь период кредитования.

- Возможна покупка жилья на вторичном рынке у физического лица, если недвижимость находится в сельской местности.

Государственная поддержка направлена на помощь семьям с детьми в покупке недорого жилья.

Как действует семейная ипотека

До принятия Постановления № 339, срок действия льготной ставки зависел от количества детей в семье:

- при наличии у граждан 1 ребенка, либо если в семье вовсе отсутствуют дети, право на снижение ставки не возникало;

- при рождении второго ребенка, банк снижал ставку до 6%, однако только на первые 3 года действия кредита;

- если в семье рождался 3-й ребенок, аналогичная ставка действовала уже в течение 5 лет;

- для семей, воспитывающих 4-х и более детей, срок действия льготы распространялся до 8 лет.

Эти меры также значительно снижали финансовое бремя на семью. Однако по истечении льготного периода, банк возвращался к начислению процентов по стандартным ставкам (8-12%, в зависимости от условий договора). Поэтому существовала неопределенность в будущем, так как большинство ипотечников имеют в семьях 2 или 3 детей.

Теперь ипотека для семей с двумя или тремя детьми будет выдаваться под 6%, которые сохранятся на весь срок договора. Выделим обязательные условия, которые нужно подтвердить для участия в госпрограмме:

- наличие у всех членов семьи гражданства РФ;

- факт рождения второго или последующего ребенка не ранее 01.01.2018 года;

- дата заключения договора купли-продажи жилья должна быть не ранее 01.01.2018 года;

- место проживания семьи (для граждан, претендующих на ипотеку под 5% на Дальнем Востоке);

- для рефинансирования под 6% можно использовать ипотечный договор, по которому квартира приобреталась до 2018 года.

Обязательным условием является заключение брака и участие обоих родителей в качестве созаемщиков. Однако один из супругов не обязательно должен быть родным отцом всех детей. Например, льгота будет предоставлена, если в семье есть несколько детей от предыдущего брака женщины. Также в состав созаемщиков могут входить иные родственники (бабушки и дедушки), однако на них придется оформлять долю ипотечной квартиры.

Что дает льготная ипотека

Главной проблемой, которая возникает сразу при оформлении ипотечного кредита, остается чрезмерно высокая ставка и длительный срок выплат. Учитывая значительную стоимость жилья, сумма кредита исчисляется миллионами. Даже при средней рыночной ставке в 8-10% годовых, за весь период кредита придется отдать проценты, превышающие основную сумму долга.

Первые шаги по поддержке заемщиков по ипотеке государство предприняло еще в 2015 годы. За последние 3 года были введены следующие направления господдержки:

- предоставление ипотечных каникул на срок до 6 месяцев, если заемщик столкнулся с временной неплатежеспособностью по уважительным причинам;

- гарантия кредитования по льготным ставкам 6-8% для отдельных категорий граждан (военнослужащие, сотрудники МВД и т.д.);

- ипотека под 6% на первые годы действия кредита (эта льгота позволяла уменьшить размер выплат на начальной стадии выплат).

Однако даже эти меры не существенно изменили положение на рынке ипотечного кредитования. Выдавая деньги под приобретение недвижимости, банки всегда ставят в приоритет обслуживание долга. Это означает, что в первые годы ипотеки заемщики фактически платят только проценты, хотя сумма основного долга почти не уменьшается.

Облегчить положение ипотечников призвано Постановление № 339. По распоряжению Президента РФ и Председателя Правительства, было принято решение распространить льготную ставку на несколько лет или весь срок ипотечного кредита. Хотя в нормативном акте содержится ряд важных ограничений для использования ипотеки под 6%, эта мера может повысить интерес к оформлению кредитов и снизить финансовую нагрузку на ипотечников.

Порядок получения

Банки вправе изменять правила обслуживания, если это не противоречит нормам действующего законодательства. Следующий порядок действий объясняет, как получить ипотеку 6,5 процента по стандартному алгоритму:

- Уточняют условия кредитных программ.

- В дистанционном режиме отправляют одну или несколько заявок.

- Выбирают подходящий вариант с предварительным одобрением.

- Собирают пакет документов.

- Определяются со страховками.

- Заключают договоры (купли-продажи, ипотечный), приобретают полисы.

- Выполняют расчеты.

- Регистрируют сделку и залог имущества в Росреестре.

Следует учесть дополнительные требования кредиторов к объектам недвижимости. Некоторые банки выдают ссуды только на новостройки, включенные в специальный перечень.

Какие банки принимают заявки?

Заместитель главы Минфина РФ Алексей Моисеев уточнил, что программу субсидирования ставки по льготным ипотечным кредитам на новостройки планируется запустить с 1 мая. Однако некоторые участники рынка приступили к ее реализации досрочно.

Так, сообщил о запуске новой программы уже 17 апреля, а 20 апреля оформил первый кредит на льготных условиях.

Представитель кредитно-финансовой организации подчеркнул, что данная мера по поддержке строительной отрасли требует максимально оперативной реализации. По данным пресс-службы банка, сделка по программе ипотеки с господдержкой состоялась в Барнауле: клиент приобрел квартиру стоимостью 1,5 млн рублей.

Условия кредитования под 6,5% в Банке ВТБ

- Оформление заявки — до 1 ноября 2020 года

- Первоначальный взнос — от 20%

- Срок кредита — до 20 лет

- Максимальная сумма кредита — 8 млн рублей для Москвы, Московской области, Санкт-Петербурга и Ленинградской области и 3 млн рублей для остальных регионов России

также предоставил россиянам возможность получения средств на приобретение жилья на выгодных условиях. В рамках государственной программы «Ипотека 6,5%» можно взять кредит по льготной ставке на покупку квартиры в новостройке у юридического лица (речь идет о договорах по 214-ФЗ за исключением инвестиционных фондов или управляющих компаний инвестиционного фонда).

Условия кредитования под 6,5% в Банке ДОМ.РФ

- Оформление заявки — до 1 ноября 2020 года

- Первоначальный взнос — от 20%

- Срок кредита — от 3 до 20 лет

- Максимальная сумма кредита — 8 млн рублей для Москвы, Московской области, Санкт-Петербурга и Ленинградской области и 3 млн рублей для остальных регионов России

- Возраст заемщика — от 21 до 65 лет на дату погашения кредита

- Созаемщики — до 4 человек

Заявку на ипотечный кредит под 6,5% можно подать и . Первоначальный взнос здесь также стартует от 20%, а срок кредитования варьируется от 3 до 20 лет. 20 апреля финансово-кредитная организация сообщила о начале приема заявок от желающих решить свой квартирный вопрос на максимально выгодных условиях.

Условия кредитования под 6,5% в «Альфа-Банке»

- Первоначальный взнос — от 20%

- Срок кредита — до 20 лет

- Максимальная сумма кредита — 8 млн рублей для Москвы, Московской области, Санкт-Петербурга и Ленинградской области и 3 млн рублей для остальных регионов России

В числе первых банков, подключившихся к исполнению поручения президента, оказался и

Важно отметить, что в ПСБ действуют еще более выгодные условия кредитования: оформить льготный займ его клиенты могут под 6% годовых, если успеют подать документы в срок до 15 мая

Условия кредитования под 6% в «Промсвязьбанке»

- Оформление заявки — до 15 мая

- Первоначальный взнос — от 20%

- Максимальная сумма кредита — 8 млн рублей для Москвы, Московской области, Санкт-Петербурга и Ленинградской области и 3 млн рублей для остальных регионов России

Банки подтвердили готовность

Несколько банков довольно быстро подтвердили готовность участвовать в государственной программе ипотека 6,5%. Первым о своем желании включиться в процесс заявил Сбербанк. Поддержку начинания обещали в ВТБ. Об этом сказал председатель правления этого банка Анатолий Печатников. Он заявил о своем желании участвовать в процессе разработки условий программы.

![Ипотека под 6 процентов семьям: топ-5 банков 2019 года [обновлено]](https://loftecomarket.ru/wp-content/uploads/b/7/2/b72df64351022099b1720e5de5906b96.jpeg)

Поддержку инициативы В.В. Путина обещали в Абсолют Банке, МКБ, некоторых других системообразующих финансовых учреждениях. Указанных процент назвали вполне конкурентным, так как еще существует банковские программы, предлагающие ипотечные кредиты по аналогичной ставке с особыми условиями. Такие продукты есть, например, для молодых семей. Однако, по данным строительной госкомпании на сегодня средняя ставка составляет 8-9 процентов.

Заключение

Новая госпрограмма жилищного кредитования под 6-6,5% предназначена для покупки квартир в новостройках. Сниженная ставка должна действовать весь кредитный период. Чтобы воспользоваться льготной ставкой, надо оформить ипотеку с 17.04.2020 по 01.11.2020, а также заплатить 20% взнос. Выбранный объект должен соответствовать установленным требованиям.

Прочтите также: Льготная ипотека для семей с 4 и более детьми

2020 — 2022, Все о финансах. Все права защищены. Копирование материалов только с разрешения автора.

Правоприменительная практика и/или законодательство РФ меняется достаточно быстро и информация в статьях может не успеть обновиться.Самую свежую и актуальную правовую информацию, с учетом индивидуальных нюансов вашей проблемы, можно получить по круглосуточным бесплатным телефонам:

или заполнив форму ниже.