Благие намерения

Программа льготной ипотеки, призванная решить жилищные проблемы россиян и поддержать строителей, парадоксальным образом сделала жилье в стране менее доступным. Она подогрела спрос на недвижимость, что привело к резкому росту цен на квадратные метры. А это, в итоге, нивелировало положительный для потребителя эффект от снижения ставки по кредиту.

Разогретый рынок

- По итогам 2020 года средняя стоимость квадратного метра в московских новостройках выросла на 21% и достигла 236 тыс. руб., что стало рекордом для рынка столицы. При этом в Новой Москве цены взлетели на 32%, до 175 тыс. руб. А в Московской области квадрат подорожал на 26%, до 112 тыс. руб.

- В течение 2020 года в Санкт-Петербурге средняя стоимость квадрата в масс-маркет новостройках поднялась на 25% – абсолютный рекорд для рынка жилья Северной столицы. Она составила почти 143 тыс. руб. За один только ноябрь прошлого года цены увеличились сразу на 5%.

- В мае 2021 года средняя стоимость однушки в московских новостройках массового сегмента впервые превысила 10 млн руб. За 12 месяцев цена такого жилья выросла на 24%.

- В том же месяце квартиру в Тверском районе Москвы площадью 15 квадратных метров купили за 10 млн руб. Ее выставили на торги, и за несколько часов аукциона, в котором участвовало 84 человека, ее стоимость поднялась в 3 раза. Начальная стоимость лота составляла 3,05 млн руб.

- Также в мае цены на студии в Сочи поднялись в 2,2 раза по сравнению с аналогичным месяцем 2020 года. Студии в сочинских новостройках оказались самыми дорогими в стране – почти 274 тыс. руб. за квадрат.

- Средний срок ипотечного кредита в России в 2021 году впервые достиг рекордных 20,3 года: потребители растягивают его ради уменьшения ежемесячного платежа.

«Пандемия коронавируса, оказавшая негативное влияние на доходы жителей России, в совокупности с ростом цен на жилье, сопровождавшимся программой льготной ипотеки, ударила по возможностям граждан купить собственную квартиру», – констатировали аналитики АКРА (рейтинговое агентство, аккредитованное Банком России).

По их подсчетам, в период с 2017 по 2019 годы условный житель России мог бы накопить на однушку площадью 33 квадрата за 8 лет. В 2020-м этот срок из-за перечисленных факторов (пандемия + программа льготной ипотеки + рост цен на недвижимость) в среднем по стране вырос на год.

В Москве показатель увеличился на 0,4 года и достиг 10 лет, в Московской области – на 1,2 года, до 8 лет, в Санкт-Петербурге – на 1,6 года, до 11 лет, в Ленобласти – сразу на 3,6 года, до 12 лет.

Больнее всего сдвиги на рынке жилой недвижимости ударили по Карачаево-Черкесии (в данном регионе срок накопления на собственное жилье увеличился на 9,9 года, до 38 лет), Кабардино-Балкарии (+5,7 года, до 18 лет) и Республике Алтай (+4,7 года, до 32 лет).

В целом же, наименьший срок накопления на свою квартиру наблюдается в российских регионах с низкой стоимостью квадратного метра на вторичном рынке и высокими среднедушевыми доходами: Ненецкий АО, Югра, Магаданская и Мурманская области – здесь копить придется от 3 до 6 лет.

«Эти субъекты расположены за Северным полярным кругом, что делает их менее привлекательными для постоянного проживания», – отмечают в АКРА.

Наибольший срок, напротив, наблюдается в регионах с низкими среднедушевыми доходами, где существенную роль в жизни людей играет натуральное хозяйство: уже упомянутые Республика Алтай, Карачаево-Черкесская Республика и Тыва. На родине министра обороны Сергея Шойгу срок накопления на собственную однокомнатную квартиру, по данным АКРА, составляет 67 лет.

Перспективы рынка жилья зависят от многих факторов

По моему мнению, есть две главные точки уязвимости.

1. Доходы населения. Если доходы начинают расти значительно медленнее стоимости жилья, то спрос на жилье нельзя назвать устойчивым. У нас, как мы хорошо помним, реальные располагаемые доходы населения не имеют желания расти. Вот такие они у нас вредные…. Или может еще какая иная причина на то имеется. ????

2. Монетарная политика. Если ЦБ решит ужесточить монетарную политику, ставки в экономике вырастут и спрос на жилье упадет.

Для выявления первой точки уязвимости, обратимся к статистике по России и, например, по США. Реальные располагаемые доходы российского населения упали за 2020 на 3,5%. Это, как мы понимаем, согласно данным Росстата. Но есть, как мы говорили ранее, и иные оценки.

Реальная стоимость первичного жилья за 2020 год выросла на 16,6%, вторичного – на 11%. В США реальные располагаемые доходы населения прибавили за 2020 год 5,8% при росте реальной цены жилья на 4,5%.

Расхождение располагаемых доходов с ценами жилья актуально, скорее, для России. Более того, нет оснований полагать, что в 2021 году реальные располагаемые доходы россиян значительно вырастут. Налогов и поборов прибавляется. Бизнес среда…. Не шибко меняется к лучшему. А если еще и ждать веселеньких санкций…

Зато в США госрасходы по инициативе нового президента определенно подтолкнут располагаемые доходы американцев еще выше. Так что на американском рынке недвижимости картина намного более устойчива.

Что касается денежно-кредитной политики, я бы не стал ждать ее серьезного ужесточения в США или каких-либо других развитых странах.

В РФ существенного ужесточения не будет. А вот ключевая ставка… Как писал ранее, думаю, что в 2021 году ключевая ставка Банка России вырастет, надо же с инфляцией бороться. Даже если рост составит не 100, а только 50 б.п., это все равно рост.

В США большинство аналитиков вовсе не ожидают роста ставки в 2021 году. Но в нашей стране на ставки по ипотеке влияет не только ЦБ, но и правительство через программу льготной ипотеки. Если летом 2021 года данная программа будет завершена, спрос на жилье может значительно упасть.

Но даже если льготную ипотеку не отменят в 2021 году (что вполне вероятно), это не значит, что российская недвижимость продолжит активно расти.

Те, кто легко могли себе позволить ипотеку, уже давно ее взяли. В последнее время дорожает именно доступное жилье. 20% самых дешевых квартир в Москве подорожали на 1,8% за январь, а 20% самых дорогих – подешевели на 0,6%.

Более того, по последним данным вторичка за последний месяц расти прекратила.

Чем дольше будет работать программа льготной ипотеки, тем ниже будет средний доход заемщиков. А дешевый сегмент жилья так и продолжит дорожать. Такой процесс, несомненно, приведет к росту невыплат по ипотекам. И если невыплаты будут серьезными, банки начнут избавляться от недвижимости на балансах, что может привести к падению его стоимости в России.

Основной для меня вопрос один: не произойдет это или нет, а КОГДА это произойдет?

Наши советы по инвестициям в рынок недвижимости Германии

Немецкая недвижимость на сегодняшний день является наиболее привлекательной в Европе. Рынок гарантирует, что цены не упадут в следующем году. С учётом диверсификации рисков, около 40% своих активов мы советуем инвесторам вкладывать в недвижимость в ФРГ. Из них около половины могут составят зеленые инвестиции — покупка объектов инфраструктуры зелёной энергетики.

Обязательно надо иметь надежного партнера на немецкий территории. Только он сможет помочь “поймать” выгодный объект. В 2020 году немецкие инвесторы составляют львиную долю на внутреннем рынке — 85%. Информация, зачастую, не выходит за пределы города. Самые интересные объекты в крупных городах скупают местные инвесторы.

Наша компания готова предложить вам к покупке несколько интересных объектов коммерческой недвижимости в ФРГ:

- Новый торговый центр — 2 019 000 евро.

- Многоквартирный жилой дом — 770 000 евро.

Также состоятельным клиентам советуем оформить ВНЖ в Германии на основаниях экономической независимости. Все подробности вы можете узнать в следующей статье.

Если вы хотите узнать больше информации о том, как купить недвижимость в Германии, напишите нам на электронную почту: info@offshore-pro.info. Наши специалисты свяжутся с вами и проведут в подробную консультацию.

Дачная жизнь

Как отмечают опрошенные RT эксперты, введение режима самоизоляции и закрытие границ в период острой фазы пандемии спровоцировали высокий интерес россиян к покупке загородной недвижимости. По данным «Авито Недвижимости», в мае 2021 года спрос на коттеджи и дома вырос на 35% по сравнению с мартом 2020-го. При этом особенно заметно покупательская активность увеличилась в категории дач — в 1,7 раза.

- РИА Новости

«В результате перевода многих граждан на удалённый формат работы или учёбы россияне стали рассматривать загородные объекты в качестве постоянного места жительства, а не только как место для отдыха. Развитию сегмента способствовали и меры государственной поддержки в виде продления дачной амнистии, реализации программы сельской ипотеки и расширения перечня возможностей использования материнского капитала», — отметил Дмитрий Алексеев.

При этом покупатели всё чаще рассматривают для себя покупку именно земли, а не готового дома, добавил Алексей Попов. По его словам, в настоящий момент почти четверть всех просмотров загородных лотов приходится на земельные участки.

«Во многом это связано с утверждение льготной семейной ипотеки на строительство индивидуального дома. Льготные кредиты по ставке до 6% предусмотрены и на приобретение земельного участка при условии заключения договора подряда со строительной компанией или индивидуальным предпринимателем. Это делает такие лоты более привлекательными», — заключил Попов.

Пандемия смешала карты

Если бы в России и мире за последние пару лет не произошло все то, что произошло, ситуация на рынке развивалась бы по-другому. В 2017 году аналитический центр «Индикаторы рынка недвижимости IRN.RU» опубликовал большой прогноз цен на жилье на основе глобальных рыночных циклов. На тот момент рублевые цены на вторичном рынке жилья снижались на протяжении двух лет с темпами примерно 10% в год. «Согласно той модели мы прогнозировали, что при нормальном раскладе и при сохранении той же экономической ситуации примерно к 2020 году рынок «отпадает» своё, после чего должен был начаться период стагнации с топтанием цен на месте или слабым ростом, не превышающим инфляцию», – говорит Олег Репченко.

Но во внутренние тренды рынка вмешиваются внешние факторы, которые преломляют естественный ход событий. Это и политические решения, и события в макроэкономике. Из-за них падение цен завершилось раньше и «дно» оказалось выше – цены жилье прекратили снижаться уже в 2018 году на уровне около 165 000 рублей за метр. Одна из основных причин – очередная девальвация рубля, в результате которой курс подскочил с 55 до 70 рублей за доллар. Как уже неоднократно отмечали аналитики IRN.RU, цены на недвижимость давно не привязаны к доллару. Но такие скачки курса всегда повышают спрос на жилье, особенно в первое время, поскольку на рынок выходят те, кто копил на квартиру в валюте или просто хочет защититься от обесценивания рубля.

Еще одна причина – ужесточение денежной политики Центробанка. На увеличение спроса играет не только снижение ключевой ставки и удешевление ипотеки, но и переход к противоположной политике. Как только ставки по ипотеки начинают расти, люди торопятся взять кредит, пока ставки не выросли еще сильнее. Это подстегнуло спрос в 2018 году, этот же фактор поддерживает рынок сейчас, из-за чего мы не видим резкого обвала спроса. Наконец, девелоперы нагнетали ажиотаж перед переходом на эскроу-счета, пугая обязательным, по их словам, подорожанием новостроек после вступления в силу поправок к 214-ФЗ.

Но в то время даже все эти факторы вместе не привели к значимому росту цен на жилье. С весны 2018 до весны 2019 средняя стоимость метра на вторичном рынке выросла всего на 6%. На фоне инфляции это не столько рост цен, сколько остановка их снижения. После этого еще пару-тройку лет цены должны были топтаться на месте в поисках сбалансированной цены, а уже после этого мог начаться спокойный рост с темпами инфляции.

Но пришел 2020-й год, который привел на рынок «черных лебедей», окончательно смешавших карты. Сначала обвал цен на нефть и новый виток девальвации, затем пандемия, начавшая в мире еще в конце 2019 года, в полной мере дошла до России, из-за чего пришлось закрыть людей дома. Но локдаун и снижение доходов населения не привели к ожидаемому снижению спроса. Центробанк перешел к очень мягкой денежной политике, снизив ключевую ставку до рекордных 4,25%. Дешевые кредиты увеличили потребительский спрос во всех сферах, в том числе и на рынке недвижимости. Это, в свою очередь, разогнало инфляцию, а рост цен на недвижимость перекрыл выгоду от льготной ипотеки на новостройки и дешевых кредитов на вторичном рынке (см. «Власти сами спровоцировали рост цен на жилье»). Кроме того, значительно вырос инвестиционный спрос: из-за низких очень низких ставок по депозитам недвижимость представлялась более выгодным объектом для инвестиций.

Рынок аренды недвижимости в Германии в 2020 году

Последние годы арендные ставки на жилую и коммерческую недвижимость непрерывно растут порядка 5% в год. Когда в феврале 2020 года на законодательном уровне ввели карантин, и бизнес начал испытывать серьезные проблемы, парламент Берлина принял закон, который предусматривает заморозку ставок аренды на 5 лет в немецкой столице. Данная мера весьма важна для арендаторов. Однако никак не предусматривает интересы арендодателей. На закон обрушилось много критики. Поэтому столичные законодатели решили повременить с санкциями в сторону арендодателей за нарушение закона в 2020 году. Они решили ввести переходной период. Также ожидается решение Конституционного суда Германии, который должен определить, не противоречит ли закон Берлинского парламента Конституции ФРГ. В случае успеха такой рабочий инструмент могут перенести и на другие федеральные земли.

По последним подсчетам около 9% арендаторов немецкой жилой недвижимости испытывает проблемы и не могут в полном объёме оплатить аренду.

Что происходит с торговыми площадками?

Ритейл недвижимость проседает в позициях привлекательности для инвесторов на протяжении последних трех лет. Дмитрий Леус отмечает стабильное снижение количества введенных торговых центров в столице. Инвестор прогнозирует, что к концу года большая часть инвестиционных проектов сместится в регионы, где рынок не перенасыщен развлекательными объектами.

Дмитрий Леус считает, что в 2020-2021 году увеличатся масштабы регионального строительства развлекательных центров, а также развития системы логистики. Эти направления он называет наиболее перспективным для вложений. Особенно складские помещения, показывающие непрерывный рост и понемногу вытесняющие из таблицы лидеров офисные и торговые объекты.

На правах рекламы.

По России

За 2020 год новостройки в России подорожали на 22,3% (по данным Росстата), а вторичное жилье – на 16% (по оценке Циана).

Причины:

- Растет спрос на ипотеки из-за низкой ключевой ставки ЦБ и программы льготной ипотеки.

- Ставки по вкладам уже давно перестали покрывать инфляцию. Например, Сбербанк по непополняемым вкладам предлагает ставку 3,6%, а инфляция в феврале оценивается в 5,6%-5,7%.

- Падение предложения привело к росту цен. По оценке Avito, предложение квартир в новостройках за 2020 год упало на 9% (г/г).

Многие наши соотечественники, после уроков МММ, «народных» IPO и т.д., перестали доверять ценным бумагам.

Обратите внимание️

Количество клиентов на бирже стремительно выросло. Но процент тех, кто имеет счета на бирже у нас и, к примеру (США не в счет), в Польше или Чехии, отличается в разы.

Во многих странах ситуация схожая. По данным Федерального агентства жилищного финансирования, индекс цен на жилую недвижимость в США за 2020 год вырос на 6%. В Еврозоне рост менее агрессивный: по данным Евростата, жилье в 3 квартале 2020 подорожало на 4% (г/г).

Бойся пузырей

Итак, за последние полтора года российский рынок недвижимости из-за пандемии коронавируса и запуска льготной программы ипотеки пережил серьезную деформацию, в результате которой жилье стало менее доступным.

Более того, появились риски возникновения пузырей, о чем неоднократно предупреждали в ЦБ РФ. Именно поэтому программа льготной ипотеки постепенно сворачивается, а требования регулятора к банкам, выдающим жилищные ссуды, становятся жестче.

Угроза возникновения пузырей вполне реальна. Ключевая проблема здесь – падение уровня благосостояния населения. По итогам I квартала 2021-го, как сообщил Росстат в конце апреля, они снизились сразу на 3,6% в годовом выражении. За весь 2020-й показатель упал на 3,5%.

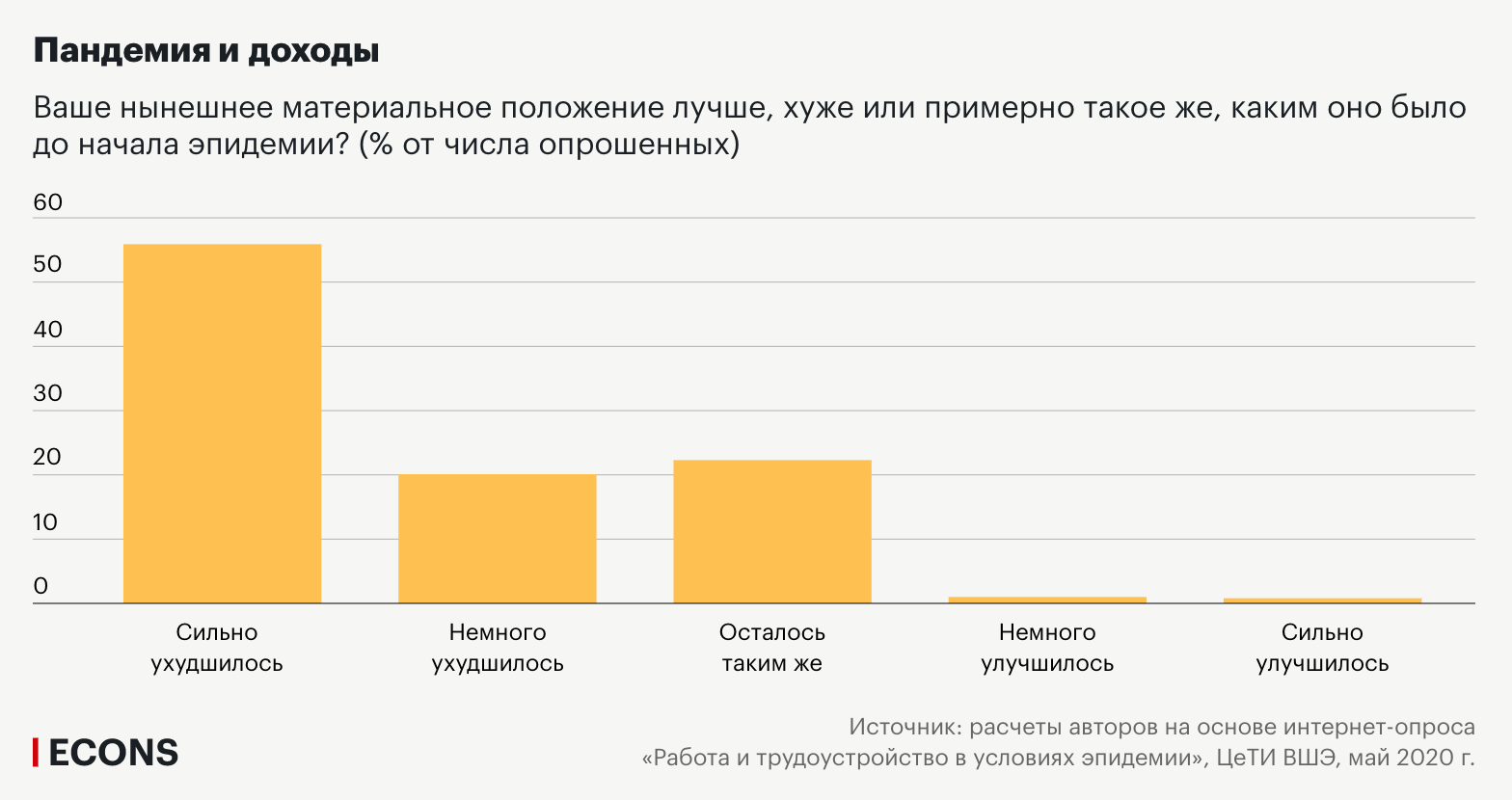

При этом довольно сложно оценить глубину падения благосостояния россиян, опираясь на данные Росстата. В Минэкономразвития, которому подчиняется статистическое ведомство, признают это. «Люди, конечно, начинают это сравнивать со своими личными доходами, со своими зарплатами, пенсиями, социальными пособиями. Это вызывает очень большую дискуссию», – говорил министр экономического развития Максим Решетников.

В общем, ясно одно: население беднеет. Причем реальные доходы снижались непрерывно с 2014 по 2017 годы, а COVID-19 пресек их вялотекущее восстановление (в 2019-м показатель подрос на 1%, в 2018-м – на символические 0,1%). Также стоит отметить, что реальная зарплата половины представителей российского среднего класса непрерывно падала с 2014 по 2019 годы.

Все это сильно отражается на рынке недвижимости и формирует благодатную среду для раздувания пузырей. Так, в июне 2021 года число квартир с обременением, выставленных на продажу, выросло на 20% по сравнению с аналогичным месяцем 2020-го. Иными словами, растет количество россиян, для которых обслуживание ипотечных кредитов становится все большей проблемой.

Итоги ипотечного бума в России (на 1 июня 2021 года)

10,3 трлн руб. – долг россиян по ипотеке

на 27,4% вырос объем долга год к году

0,7% – доля просроченной задолженности по ипотеке

4,3% – годовой темп прироста просроченной задолженности по жилищным кредитам

7,3% – средняя ставка по ипотеке в России

Впрочем, благодаря мерам Банка России рынок постепенно охлаждается. Многие игроки розничного кредитования заранее подготовились к ужесточению монетарной политики и условий выдачи жилищных займов и стали пересматривать собственные ставки. В итоге в мае число выданных ипотечных ссуд снизилось по сравнению с апрелем на 27%, а их объем упал на 28,2%, сообщило бюро кредитных историй «Эквифакс».

Щедрое предложение

Под антикризисными мерами, которые нужно свернуть, имеется в виду программа льготной ипотеки. Правительство запустило ее в начале пандемии, чтобы поддержать население и строительный бизнес.

Согласно условиям программы, максимальная ставка по жилищным кредитам составляла 6,5%, а минимальный взнос – те самые 20%, увеличивающие риски невозврата в будущем. В Москве и Санкт-Петербурге можно было получить до 8 млн руб., в остальных регионах – до 3 млн.

Предполагалось, что программа будет действовать до 1 ноября 2020 года, но затем ее продлили до 1 июля 2021-го, расширив возможности для заемщиков: в Москве, МО, Санкт-Петербурге и Ленобласти подняли планку до 12 млн руб., в остальных субъектах федерации – до 6 млн руб., а минимальный взнос снизили до еще более рискованных 15%.

В ходе ПМЭФ-2021 президент России Владимир Путин заявил, что «резко обрывать ее , сворачивать, конечно, нельзя». Поэтому она снова продлена, но уже на новых условиях.

До 1 июля 2022 года граждане России могут получить льготную ипотеку под 7% на сумму до 3 млн руб. Этот порог сразу отсекает резко подорожавшую недвижимость в крупных городах, особенно в Москве и Северной столице.

Впрочем, семьи, где после 1 января 2018 года родился ребенок, могут рассчитывать на получение до 12 млн руб. под 6% в Москве и Петербурге, а также в МО и Ленинградской областях, и до 6 млн руб. в остальных регионах. Семьи с детьми могут получить льготный кредит до 1 марта 2023 года.

Рекомендации для девелоперов

Адаптируйтесь. Так как повлиять на экономические изменения в стране и мире мы не в силах, поэтому остаётся одно — адаптироваться. Как раз это позволяют делать прогнозные модели. Например, основываясь на инсайте, что количество людей, которые берут ипотеку в новостройках, увеличилось, в креативах стоит учесть акционные предложения, включая выгоду работы именно с вами (так как льготная программа распространяется на всех застройщиков в определённом классе).

Акцент на выгоде — из кейса «Риалвеба» и ЦДС

Сейчас идеальное время для креатива

Отлично отрабатывают в этот период креативные баннеры, привлекающие внимание именно к вам:

Пример креативных баннеров — из кейса «Риалвеба» и ЦДС

Анализируйте сильные и слабые стороны конкурентов — и адаптируйте свою рекламную стратегию соответственно. Например, мы мониторим креативы конкурентов с помощью ИИ

Это позволяет агентству оставаться в потоке и вовремя подсказывать клиентам, как можно адаптировать креативную стратегию и под тренд на рынке, и под уже имеющуюся креативную концепцию у конкурентов.

Тщательнее сегментируйте аудиторию. Например, проведя кластеризацию на основе данных аналитических систем, вы сможете разбить аудиторию на несколько кластеров, где пользователи будут объединены по сходным признакам и параметрам. Это поможем вам подобрать точечно стратегию для каждого сегмента пользователей

Сейчас, когда аудитория делится на сегменты (думают, прицениваются, изучают рынок, рассчитывают свои возможности), важно с помощью рекламного креатива до каждой аудитории донести правильный месседж. Креативный и персонализированный подход в рекламе с большей долей вероятности поможет вам увеличить конверсии в лиды

Не забывайте о важности юзабилити. Вся коммуникация перешла в онлайн, поэтому необходимо грамотно расставлять акценты на сайтах и лендингах, чтобы пользователь мог легко и беспрепятственно найти необходимую информацию.

Источник фото на тизере: Marcos Paulo Prado on Unsplash

Читайте далее:

- Как Covid-19 изменил подход к продвижению недвижимости и какие уроки из этого опыта останутся после эпидемии

- Польза закрытых границ: как кризис работает на продвижение земельных участков

- Как продавать квартиры онлайн: девять точек роста конверсии в недвижимости

Пока экономику накачивают деньгами, кризис не случится

Ажиотаж «съел» заметную часть спроса будущих периодов, дорожающая ипотека больше не сможет искусственно его поддерживать. Но стагнация и коррекция вряд ли будет большой, уже в следующем году рост цен может возобновиться – примерно на уровне инфляции. «Во-первых, высокий рост спроса и цен позволил девелоперам сформировать финансовую подушку, поэтому они скорее переждут период снижения спроса и смогут за это время скорректировать объемы. К тому же надо понимать, что, несмотря на большой общий объем предложения, ликвидные варианты в дефиците во всех сегментах. Именно они раскупались в первую очередь во время ажиотажа и в будущее будут быстро уходить с рынка. Поэтому речи о затоваривании пока не идет», – объясняет Олег Репченко.

Центробанк в одном из своих сценариев предполагает финансовый кризис в начале 2023 года. Но, по мнению эксперта, этот сценарий маловероятен: «Кризис обычно приходит, когда его никто не ждет. А в 2022 и в 2023 годах он вряд ли случится. Сейчас на фоне пандемии власти многих стран, в том числе России, накачивают экономику деньгами. Это ведет к инфляции и дует пузыри, но они не начнут лопаться до победы над вирусом, а это вряд ли случится в ближайшие год-два».

По сравнению с ситуацией 2014-2015 годов, когда рубль дешевел на фоне других валют, сейчас все страны увеличивают объем денег в экономике. Инфляция растет везде. Даже в европейских странах, которые давно забыли, что такое рост цен. В условиях, когда дорожает все и везде, а не только товары повседневного спроса в России, недвижимость тоже будет повышаться в цене вместе с инфляцией.

Некоторых экспертов беспокоит возможность ипотечного кризиса из-за того, что за последние полтора года люди набрали дешевых кредитов. «Многие говорят, что ипотечный кризис рано или поздно случится, но никто не знает когда. Пока серьезных предпосылок для него не наблюдается, – считает Олег Репченко. – В России население намного меньше закредитовано, чем в США и во многих европейских странах. К тому же, например, ипотечный кризис в США в 2007 году, который стал одной из причин мирового кризиса 2008 года, стал результатом того, что люди использовали дешевую ипотеку в спекулятивных целях. Они покупали второе-третье жилье, чтобы перепродать или заработать на аренде. Когда они столкнулись с финансовыми трудностями, им было проще отдать банку не сильно нужную недвижимость, чем продолжать обслуживать кредит». В России же ипотеку в основном используют для покупки основного жилья. Поэтому даже при снижении доходов большинство заемщиков будет стремиться во что бы то ни стало платить по ипотеке, чтобы сохранить квартиру. В целом, по словам эксперта, по развитию ипотеки и закредитованности населения Россия минимум на десятилетие отстает от западных стран. Поэтому в ближайшие годы не стоит ждать ипотечного кризиса.