Новые препятствия для девелоперов

По словам главного финансового директора Группы «Эталон» Кирилла Багаченко, в глобальной мировой практике механизм депонирования полной стоимости жилья на счетах эскроу вплоть до окончания строительства практически не применяется. Как правило, застройщик получает их траншами по мере прохождения значимых стадий строительства. Если монолитный каркас уже есть, имеет ли смысл чрезмерно страховать клиента, храня все его деньги на спецсчете? Ведь из-за этого растут издержки застройщика и себестоимость строительства – а значит, и цены на квартиры, говорит эксперт.

Также, по словам Багаченко, девелоперы до конца не знают, как взаимодействовать с банковским обществом. Всё ещё не известно, во сколько будут обходиться деньги, привлекаемые застройщиками в виде кредитов для ведения строительства.

Судя по имеющейся информации, необходимо убеждать Центральный Банк РФ (далее-регулятор) смягчать условия для застройщиков, поскольку мы говорим, что банки могут бесплатно пользоваться средствами на эскроу-счетах. Но это не совсем так: есть отчисления в АСВ, операционные издержки, и деньги будут эффективно обходиться примерно в 1,8-2%. Следовательно, сложно будет выдавать их менее чем под 4-4,5%. Багаченко надеется, что регулятор сможет каким-то образом добиться снижения ставок.

Нефинансовая мотивация

Пока все эти рассуждения скорее теория, нежели практика. Прецедентов, когда новостройкам, возводимым по эскроу, требовалась бы доделка с привлечением других компаний, пока не было, что и понятно. Большинство проектов, которые после 1 июля 2019 года перешли на эскроу, еще на стадии строительства. Средний срок возведения дома — два-два с половиной года, поэтому лишь к середине 2021-го станет ясно, какая часть застройщиков, работающих по эскроу, смогла завершить свои проекты.

Раньше делать такие прогнозы могли контролирующие органы (в Москве это Москомстройинвест), которым все застройщики обязаны были предоставлять ежеквартальную отчетность. По ней можно заметить проблемы на самых ранних стадиях, оценить их масштабы в пределах всей страны или, скажем, отдельного города и сразу пытаться скорректировать ситуацию. Теперь такой возможности нет, потому что на застройщиков, работающих по эскроу, требования по передаче отчетности не распространяются.

Но известно другое: застройщики, которые достраивают новостройки за другими девелоперами, финансовую выгоду от самой достройки получают редко. Скорее они рассчитывают на иные преференции, да и обращаются к ним с просьбой довести долгострой до ума куда чаще не банки, а региональные власти или сами обманутые дольщики.

Ольга Тумайкина, коммерческий директор ГК ФСК, которая с 2011 года достраивает объекты недобросовестных девелоперов, а сейчас ведет такой проект в Раменском:

«Властям важно, чтобы объект был достроен, а обманутые дольщики получили свои ключи. Однако прежде чем достраивать, застройщик должен тщательно все проанализировать, взвесить свои возможности, чтобы в итоге все участники процесса получили желаемый результат: для нас как для коммерческой организации не менее важно, чтобы компания не осталась в убытке»

Остаться не в убытке — это как раз самое сложное, потому что не все можно учесть заранее. «Зачастую одной из главных проблем при достройке объектов становится полное или частичное отсутствие проектной документации: восстановление всех необходимых для достройки данных может занять до полутора лет,— рассказывают в Capital Group, которая за счет своей прибыли сейчас достраивает несколько проблемных объектов в Москве.— Также на оценку сроков достройки объекта влияет состояние конструктива и инженерных сетей: за время поиска инвестора, если площадка не была законсервирована должным образом, инженерные сети разрушаются, и техническому заказчику необходимо проводить весь комплекс работ по инженерии заново, с реконструкцией или даже полной заменой оборудования».

Со всеми этими проблемами Capital Group столкнулась при спасении трех долгостроев в Новой Москве. Так, в одном из них оказалось, что кажущиеся готовыми внутренние инженерные системы были выполнены с нарушениями норм строительства и пожарной безопасности, а наружные системы практически отсутствовали. Аналогичные проблемы были и в других жилых комплексах. Но почти все проблемы позади. Так, в ЖК «Спортивный квартал» из 15 домов 12 уже готовы, а 7 из них заселены. А, например, дома ЖК «Марьино град» последовательно, очередями введут в эксплуатацию до конца текущего года — две самые сложные проблемы, связанные с этим жилым комплексом, максимально мешавшие его сдаче, уже решены.

Какие риски закрывают эскроу-счета в долевом строительстве

Применение эскроу-счетов призвано остановить пополнение списка обманутых дольщиков. При необходимости, банки будут предоставлять кредиты строительным организациям на возведение жилых комплексов и контролировать целевое использование средств.

Фактически, эскроу в области строительства является специализированным счетом, призванным в первую очередь защитить интересы дольщиков. Это особый обеспечительный тип, что позволяет покупателю гарантировано получить жилье в новостройке или же забрать свои деньги назад. В результате дольщик не пострадает по причинам, которые прежде довольно часто наблюдались на рынке:

- затягивание сроков реализации объекта;

- запрет на сдачу комплекса в эксплуатацию из-за нарушения застройщиком технологий строительства или требований госструктур;

- банкротство девелопера;

- вывод средств и обман дольщиков с последующей ликвидацией фирмы посредством фиктивного банкротства;

- сторонние судебные разбирательства с компанией-застройщиком.

Таким образом гарантируется абсолютная безопасность для дольщиков и сводится к минимуму количество замороженных объектов по стране.

Какие плюсы и минусы несет новый закон?

Любое изменение правил и законов несет свои плюсы и минусы для продавцов и покупателей недвижимости. Рассмотрим их подробнее.

Для покупателя:

Самый главный плюс новой системы расчетов – это надежность. Теперь даже если девелопер обанкротится, можно будет вернуть свои деньги. Также не нужно больше проверять надежность застройщика (теперь это будет задача банков).

Тем не менее, эта схема «таит в себе» и новые риски для покупателей:

- Все деньги на эскроу-счетах застрахованы Агентством по страхованию вкладов. Правда максимальная сумма страховки — всего 10 млн. руб. И если в регионах такого лимита вполне достаточно на покупку практически любой недвижимости, то покупатели коттеджей и таунхаусов в Московской или Ленинградской областях рискуют не вернуть все свои деньги, в случае банкротства банка;

- Если у депонента есть долги по алиментам, неоплаченные штрафы или налоги, то банк имеет право списывать задолженность с эскроу-счета. Более того, после принудительного списания задолженности, будет считаться, что покупатель не выполнил свои обязательства перед застройщиком, а договор может быть расторгнут в одностороннем порядке;

- Покупатель больше не сможет получить от застройщика неустойку или штраф. Причина в том, что теперь все обязательства обеспечивает банк. В случае если девелопер допустил просрочку сдачи дома или коттеджа, для покупателя остается возможность только расторгнуть договор и получить деньги назад.

Для продавца (застройщика):

Очевидно, что новый порядок несет для застройщиков коттеджных поселков больше минусов, чем плюсов:

- Самый главный из них — у девелоперов теперь не будет прямого доступа к деньгам покупателей. Все расчеты между сторонами должны проходить исключительно через банковские счета;

- Более того, застройщикам теперь запрещено брать деньги на строительство от покупателей напрямую, финансировать стройку должны банки;

- В свою очередь, банки, естественно, бесплатно работать не будут. Поэтому деньги на строительство будут выдавать в форме кредитов с процентами, приближенным к рыночным, что обязательно увеличит себестоимость жилья;

- Требования банков к застройщикам, обычно, более строгие, чем законодательные. Например, некоторые кредиторы просят, чтобы у застройщика был опыт ввода в эксплуатацию 75 тыс. кв. м. жилья. Как такое требование будут выполнять фирмы, которые специализируются на строительстве небольших поселков, неизвестно;

- Банки оставляют за собой право менять процентную ставку по кредитам, в зависимости от ситуации в экономике, что с нынешним нестабильным курсом рубля может привести к еще большему подорожанию жилья;

- По этой схеме застройщики по сути становятся «заложниками» конкретного банка. Они не могут его сменить, пригрозить уйти, а в случае его банкротства — рискуют остаться без денег вообще.

Однако, пожалуй самый главный недостаток новой схемы продаж новостроек – концентрация финансовых ресурсов среди одних и тех же банков и компаний, риск монополизации строительной отрасли.

Кредитных учреждений, которые готовы работать по этой системе, явно недостаточно. Хотя государство и утвердило список из 55 банков, которые могут кредитовать строительство, реальные программы на данный момент разработаны всего в 7 банках.

А как с плюсами? В строительстве многоквартирных домов по новому закону для крупных компаний есть плюс – большая стабильность. А вот в постройке небольших ЖК, поселков и загородной недвижимости плюсов нет, потому что, в большинстве случаев, финансовых ресурсов на стройку у компаний попросту не будет.

В чем минусы эскроу-счетов?

Главный минус — рост цен на квартиры. Раньше застройщики получали деньги от дольщиков напрямую, а сейчас стройку финансируют банки через кредиты. Застройщики платят банкам проценты, и себестоимость жилья растет.

Некоторые потеряли доход от инвестиций в недвижимость. Застройщикам нет смысла продавать квартиры на этапе котлована: деньги они всё равно получат только после регистрации права собственности на первую квартиру. Продажи стали открывать позже, и люди, которые раньше зарабатывали на разнице между покупкой квартиры на этапе котлована и продажей готовой, потеряли свой доход.

Комментарий Самолета

Доход от инвестиций в недвижимость стал меньше по сравнению с предыдущим периодом, но если сравнивать с обычным вкладом в банке, инвестиции выгоднее. Особенно на фоне снижения ставок по вкладам: например, стоимость квартиры за время строительства в течение двух лет в среднем увеличивается на 30 – 35% — это 17,5% годовых, а на вкладе можно заработать 5 – 6%.

Молодые компании со смелыми, нетиповыми проектами не могут оплачивать кредиты банков и вынуждены закрываться или менять стратегию в пользу типового, понятного покупателям жилья.

Задержка без пределов

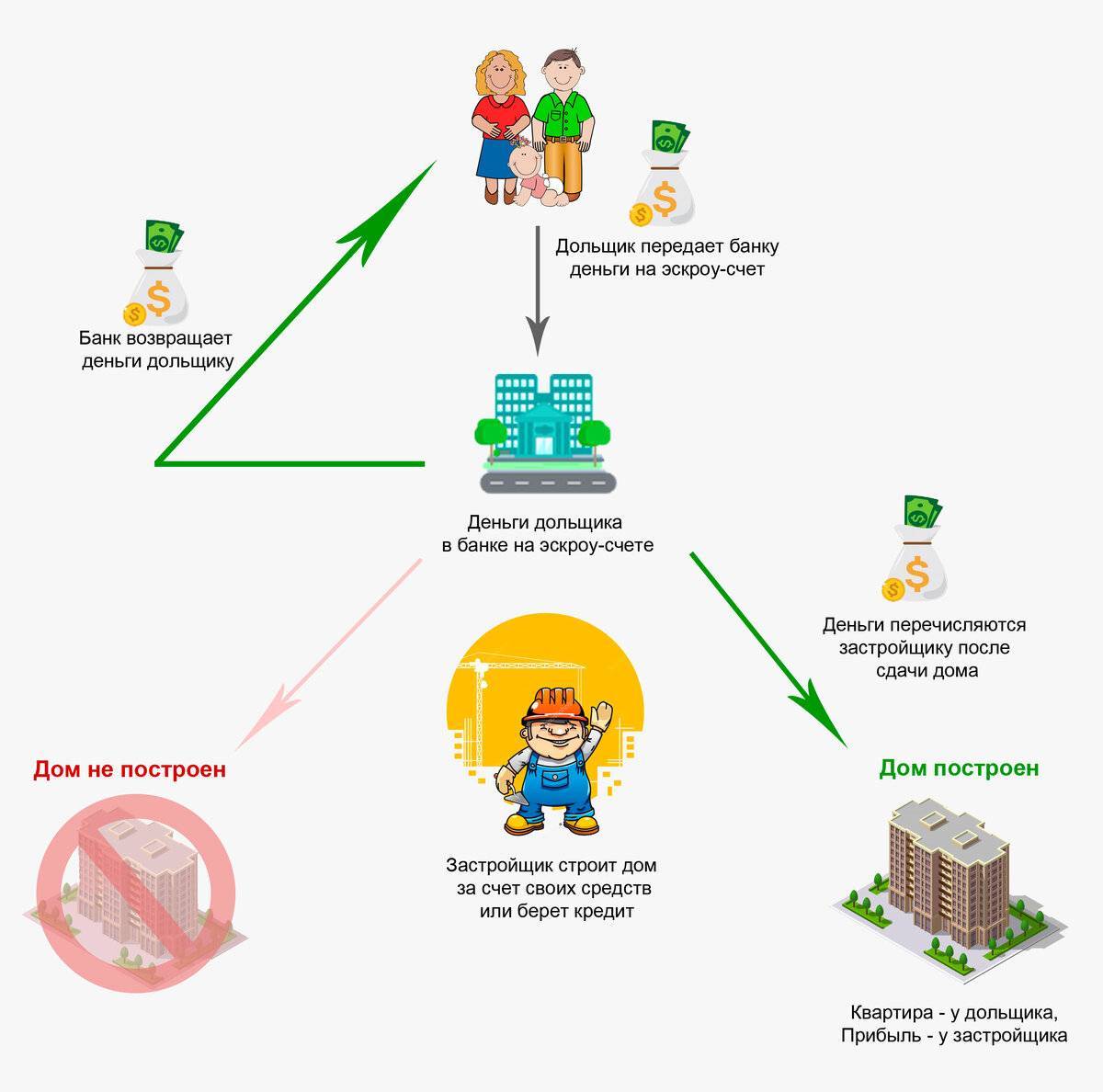

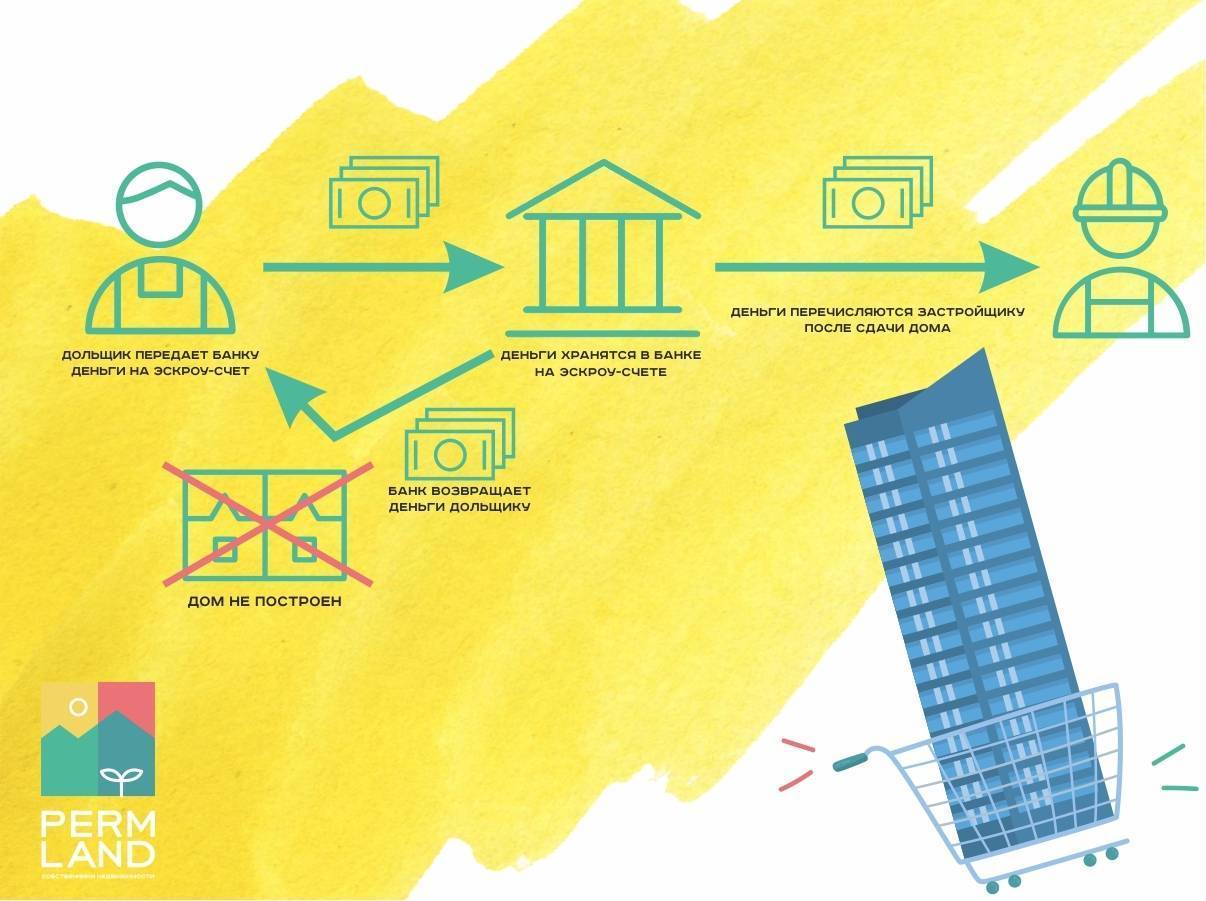

Прошел год с того момента, как заработали резонансные поправки в закон «Об участии в долевом строительстве» (214-ФЗ), радикально изменившие финансовую модель жилищного строительства. С 1 июля 2019 года застройщикам тех новостроек, что не смогли подтвердить возможность продолжать работу по старым правилам, запретили сразу направлять деньги дольщиков в стройку. Теперь для возведения домов, как правило, используется проектное финансирование — кредиты, которые банки выдают застройщикам. А средства дольщиков сначала аккумулируются на специальных банковских счетах — эскроу-счетах — и лишь после ввода дома в эксплуатацию переходят на счет компании-застройщика.

Если застройщик не выполняет свои обязательства, дольщик может расторгнуть договор долевого участия (ДДУ) и забрать деньги с эскроу-счета. Ключевой вопрос: а что будет в том случае, если дольщик на захочет расторгать ДДУ и забирать вложенные в строительство средства, а пожелает получить квартиру, как это и было записано в договоре?

Хорошо, если проблема лишь в задержке заселения: можно и подождать. Но ведь иногда трудно понять, какую именно задержку можно считать разумной. Согласно статье 9 закона «Об участии в долевом строительстве», для расторжения дольщиком ДДУ в одностороннем порядке достаточно просрочить передачу квартиры всего на два месяца. На практике же двухмесячной задержкой дело редко ограничивается. Чтобы это понять, стоит взглянуть на другой параметр — разницу между декларируемой и реальной датами ввода объекта в эксплуатацию в уже сданных домах. Эксперты анализируют этот показатель гораздо чаще.

Полная карта органов власти Свердловской области

Президент России

Государственная дума Федерального Собрания РФ

Портал государственных услуг

Национальный антитеррористический комитет

Полномочный представитель Президента в Северо-Кавказском федеральном округе

Правительство Российской Федерации

Председатель Правительства Российской Федерации

Министерство внутренних дел Российской Федерации (МВД России)

Министерство Российской Федерации по делам гражданской обороны, чрезвычайным ситуациям и ликвидации последствий стихийных бедствий (МЧС России)

Министерство иностранных дел Российской Федерации (МИД России)

Министерство финансов Свердловской области

Министерство образования и молодежной политики Свердловской области

Министерство промышленности и науки Свердловской области

Министерство по управлению государственным имуществом Свердловской области

Министерство социальной политики Свердловской области

Уполномоченные по правам предпринимателей РФ

Уполномоченный по правам ребенка в Свердловской области

Уполномоченный по защите прав предпринимателей в Свердловской области

Счетная палата Свердловской области

Избирательная комиссия Свердловской области

Серов

Кушва

Арамиль

Артемовский

Асбест

Чем рискуют дольщики?

1. Денежные средства на счетах эскроу застрахованы Агентством по страхованию вкладов в размере всей суммы, но не более 10 млн руб. Жилое помещение большей стоимости, что характерно для квартир в Москве и Санкт-Петербурге, не страхуется на случай банкротства банка в части, превышающей указанную сумму. То есть в данном случае есть риск потерять деньги

Поэтому для размещения средств на счете эскроу важно выбрать надежный банк.

2. Сдача объекта недвижимости в эксплуатацию считается исполнением обязательства застройщиком по договору долевого участия. Это основание для перечисления банком денежных средств со счета эскроу на счет застройщика. При этом если квартира имеет скрытые недостатки, которые проявятся после ее оформления в собственность дольщика, перечисленные банком деньги вернуть не удастся.

3. На денежные средства, хранящиеся на счете эскроу, банк не начисляет проценты. Поэтому в условиях инфляции они обесценятся за время строительства многоквартирного дома, которое длится в среднем около двух лет.

В случае если дольщик решит расторгнуть договор долевого строительства, ему вернут сумму, которую он заплатил по договору, т.е. деньги, которые существенно обесценятся. С учетом прогнозируемого роста стоимости недвижимости вновь заключить договор на участие в долевом строительстве аналогичной квартиры не получится.

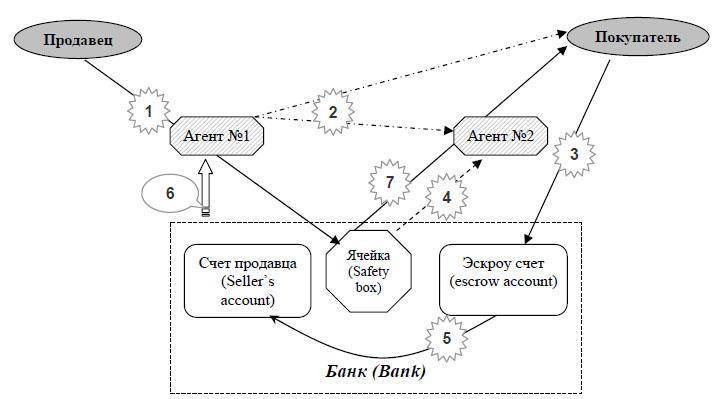

Механизм действия и порядок заключения договора

Механизм действия условного депонирования:

- Плательщик и получатель приходят к эскроу-агенту (банк, нотариус, другие физические и юридические лица). Заключают трехсторонний договор, в котором прописывают срок действия и условия, при которых агент передает имущество бенефициару.

- Депонент передает имущество на хранение. Он не сможет им пользоваться до окончания действия договора. Условия можно изменить только по соглашению всех сторон.

- После совершения сделки получатель приходит к агенту и предоставляет документы, подтверждающие выполнение им своих обязательств перед плательщиком (например, выписка из ЕГРН, акт приема-передачи имущества, договор купли-продажи, который зарегистрирован в Росреестре и прочее).

- Агент проверяет правильность оформления документов и их соответствие условиям счета. Если все в порядке, передает имущество получателю. Договор прекращает свое действие.

Покупатели верят в защиту

Чем дольше работает новая схема продаж, тем больше в нее верят покупатели. В мае 2019 года – перед вступлением в силу новых правил – на IRN.RU прошло онлайн-голосование, в ходе которого читателей спрашивали, по какой схеме они бы предпочли купить квартиру в новостройке. Тогда голоса между эскроу и старыми правилами разделились поровну (по 38%), а 21% опрошенных сказали, что им все равно, как покупать жилье (см. «Люди готовы покупать новостройки и по эскроу, и по старым правилам»).

«Зимой 2020 года мы повторили опрос, и в нем доля сторонников эскроу выросла до 54%. Тех, кто предпочел бы покупку по старым правилам, оказалось 28%, 17% сказали, что им все равно», – рассказывает Юлия Рышкина.

Интересно, что реальное распределение в спросе показывает другую картину. По данным Россреестра, за период январь-май 2020 года в Москве с использованием эскроу-счетов было заключено 33% от общего числа ДДУ. Это связано с ограниченным предложением, а также с более высокой готовностью корпусов, продающихся без эскроу-счетов, что делает их более привлекательными для многих покупателей, которые между эскроу и высокой строительной готовностью выберут последнее.

Надежда Коркка также отмечает постепенный рост доверия к покупкам через эскроу-счета: «По мере роста такого предложения повышалась и осведомленность клиентов. Поворотным моментом стало начало кризиса. Люди вспомнили о массовых банкротствах застройщиков и обманутых дольщиках, которыми отметился кризис 2008 года, и стали искать способы снизить риски. И если в 2008 году спрос перетек на более «надежный» вторичный рынок, то сейчас ситуация прямо противоположная. С одной стороны, спрос на новостройки поддерживает льготная ипотека, с другой – новая схема гарантирует безопасность сделки. Кроме того, сегодня уже половина массовых новостроек продается по эскроу-счетам, и клиентам доступен широкий выбор».

Стало безопаснее

Эксперты говорят, что новая схема продаж и финансирования строительства действительно делает рынок новостроек более безопасным. «Новая схема защищает права дольщиков сразу по нескольким «фронтам», – говорит Надежда Коркка. – Во-первых, она обеспечивает сохранность средств на эскроу-счетах. Во-вторых, снижает риски столкнуться с недобросовестным или непрофессиональным застройщиком: такие игроки вряд ли смогут получить проектное финансирование. В-третьих, во время кризиса застройщики проектов, реализующихся по новой схеме, располагают всеми необходимыми средствами для завершения строительства, поскольку не зависят от темпов продаж. Соответственно, в таких проектах с большой вероятностью будут соблюдены сроки ввода».

По словам адвоката Олега Сухова, мошенничество или банкротство застройщика теперь не являются большой угрозой: «Деньги хранятся на эскроу, и банк раскроет счет только при получении разрешения на ввод дома в эксплуатацию. Если же девелопер обанкротиться или собственники застройщика сбегут за границу, как тот же Полонский, то потребитель получит деньги со счета либо их заберет банк, выдавший кредит. Улучшилась ли защита дольщиков с этой точки зрения? Да. Потребитель получит квартиру либо вернет деньги. Пусть и с убытком. Причем получение квартиры стало более реальным. Строительство теперь финансируется за счет кредита. А банки просто так денег не дают. В результате мелкие и средние застройщики уходят с рынка и остаются крупные игроки, способные строить дома. В том числе и за свой счет. С этой точки зрения понятие «обманутые дольщики» (в том смысле, как его понимали в 90-е и в «нулевые» годы) должно исчезнуть из обихода». По прогнозам Минфина, полный переход на проектное финансирование строительства жилья с использованием эскроу-счетов без потерь прежних объемов строительства возможен к началу 2022 года.

Что необходимо для открытия счета

Открыть эскроу возможно как в банке, который финансирует возведение объекта, так и в любом другом, на выбор дольщика. Но скорее всего, вряд ли будет доступно множество вариантов. Каждое учреждение вправе выставить собственные требования для регистрации эскроу-счетов. Например, в Сбербанке обязательные условия:

- Наличие действующего расчетного счета у дольщика;

- Подача заключенного ДДУ, подписанного обеими сторонами (как дольщиком, так и девелопером);

- Образцы подписей покупателя и продавца;

- Заявление на регистрацию эскроу по форме банка;

- Закрепление в 3-стороннем договоре правоотношений между дольщиком, банковской структурой и застройщиком.

Дополнительно покупатель с продавцом обязаны предоставить пакет правоустанавливающих документов.

Более детальную информацию об условиях регистрации и обслуживания такого вида счетов можно запросить непосредственно в банке. В перспективе данную схему обещают упростить и открывать эскроу дистанционно.

Отсечь неудачников

Как утверждают банкиры, в доведении до ума новостроек в первую очередь заинтересованы даже не дольщики, а банки, выдающие проектное финансирование и открывающие счета эскроу. У дольщиков всегда есть шанс в сложной ситуации в новостройке, продающейся по новым правилам, забрать свои деньги. Банку вернуть выданный кредит может быть куда проблематичнее. Основной источник его погашения — те самые средства дольщиков, что до окончания строительства хранятся на счетах эскроу. Если застройщик, не выполнив своих обязательств перед дольщиками, не получит доступ к этим деньгам, то и с банком расплатиться не сможет.

Более того, с переходом на эскроу банкам взаимодействовать с застройщиками стало сложнее.

Сергей Бессонов, вице-президент Сбербанка:

«С внедрением этого механизма увеличились риски банков, так как они участвуют в структуре проекта большей суммой (базово — до 85% от бюджета проекта финансируется банком). А при старой схеме риски распределялись между застройщиком, банком и дольщиками. Участие банка составляло до 70% от бюджета проекта, при этом часть кредита могла быть погашена на стадии строительства за счет средств от реализации квартир».

Поэтому в первую очередь банк еще в момент принятия решения о выдаче проектного финансирования стремится минимизировать возможную проблему недостроя. «Банк оценивает адекватность всех заявленных параметров как с точки зрения финансов, так и с точки зрения маркетингового потенциала,— объясняют в банке “Открытие”.— В расчет принимаются все возможные параметры и детали: опыт и репутация застройщика, наличие и чистота исходно-разрешительной документации, расположение и перспективы площадки строительства, адекватность класса жилья местоположению и текущей рыночной конъюнктуре, бюджет строительства, цены и темпы планируемых продаж, архитектурно-планировочные решения. Основная цель такого кропотливого анализа — минимизация риска неудачи проекта с точки зрения как незавершенности строительства, так и невозможности продать квадратные метры в расчетном количестве в заявленные сроки».

Как вести бухучет по счёту эскроу?

Поэтапно весь процесс может иметь следующий вид:

1. Открываем счёт эскроу.

Покупатель, застройщик и банк подписывают трехсторонний договор, где оговаривается срок действия счета эскроу и условия для перехода права владения счетом от покупателя к продавцу.

Как правило, условиями выступают ввод здания в эксплуатацию и получение как минимум одним из участников строительства в собственность квартиры. Покупателю следует предоставить банку заключенный договор участия в долевом строительстве, а застройщику правоустанавливающие документы.

2. Покупатель зачисляет средства.

На счет эскроу покупатель недвижимости вносит денежную сумму. Её застройщик получит после заключения сделки купли-продажи.

В бухгалтерском учёте эту информацию следует отразить на забалансовом счёте 009: «Средства дольщиков на счетах эскроу».

3. Оформляем сделку купли-продажи.

Её покупатель и продавец могут провести без участия банка. В бухгалтерском отчёте данную операцию отражать не нужно.

4. Рассчитываем целевой кредит.

Часто застройщики привлекают целевой кредит. Данные средства и проценты можно отразить следующими проводками:

Дебет 51 Кредит 67

– получен целевой кредит на долевое строительство;

Дебет 91 Субсчёт «Прочие расходы» Кредит 67

– начислены проценты за пользование кредитом.

5. Передаём документы.

Застройщику следует подтвердить наступление условий по договору. Для этого в банк нужно предоставить акт выполненных работ и документы на ввод дома в эксплуатацию.

6. Передаём квартиру дольщику.

Передачу жилой площади следует отразить документами: «Разрешение на ввод объекта в эксплуатацию» и «Акт приема-передачи помещения».

7. Отчитываемся по выручке от продажи квартиры.

Выручку от продажи (разницу между ценой договора и стоимостью строительства) нужно отразить документом «Закрытие счета 86.33».

8. Получаем права на пользование счётом.

После проверки документов банк переведёт право пользования счетом эскроу от покупателя к продавцу.

9. Банк засчитывает средства со счета эскроу в счет погашения целевого кредита.

Сначала банк зачтет средства со счета эскроу в счет погашения целевого кредита. После этого у застройщика появляется право снять остатки средств и перечислить их на свой расчетный счет. В учете следует сделать следующие проводки:

Дебет 67 Кредит 62

– средства дольщиков со счетов эскроу зачтены банком в счет погашения кредита и процентов.

10. Выводим средства и закрываем забалансовый счёт.

У застройщика появляется право снять средства со счета эскроу и перечислить их на свой. Затем забалансовый счёт 009: «Средства дольщиков на счетах эскроу» закрывается.

Как обеспечат сохранность денежных средств дольщиков?

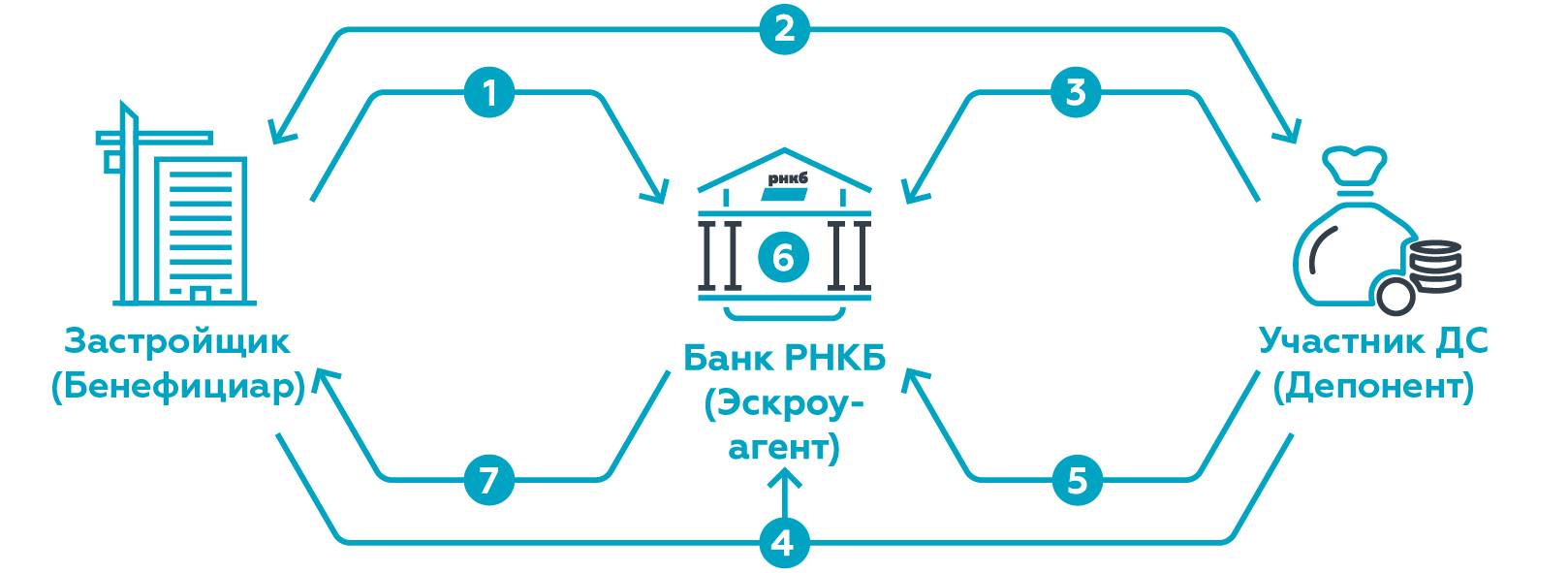

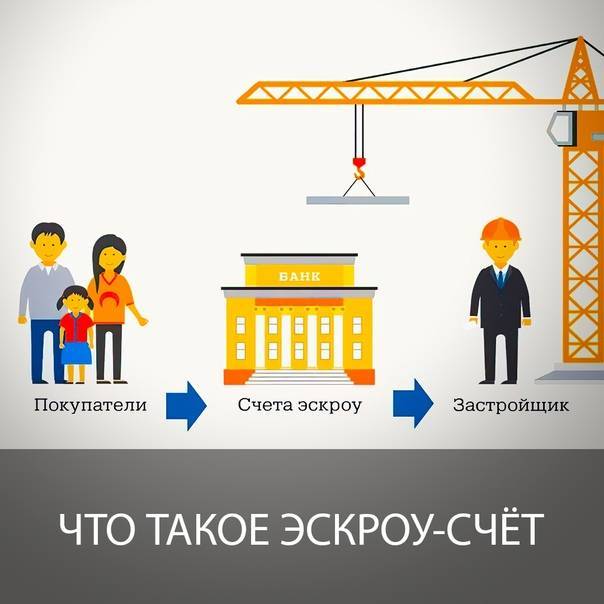

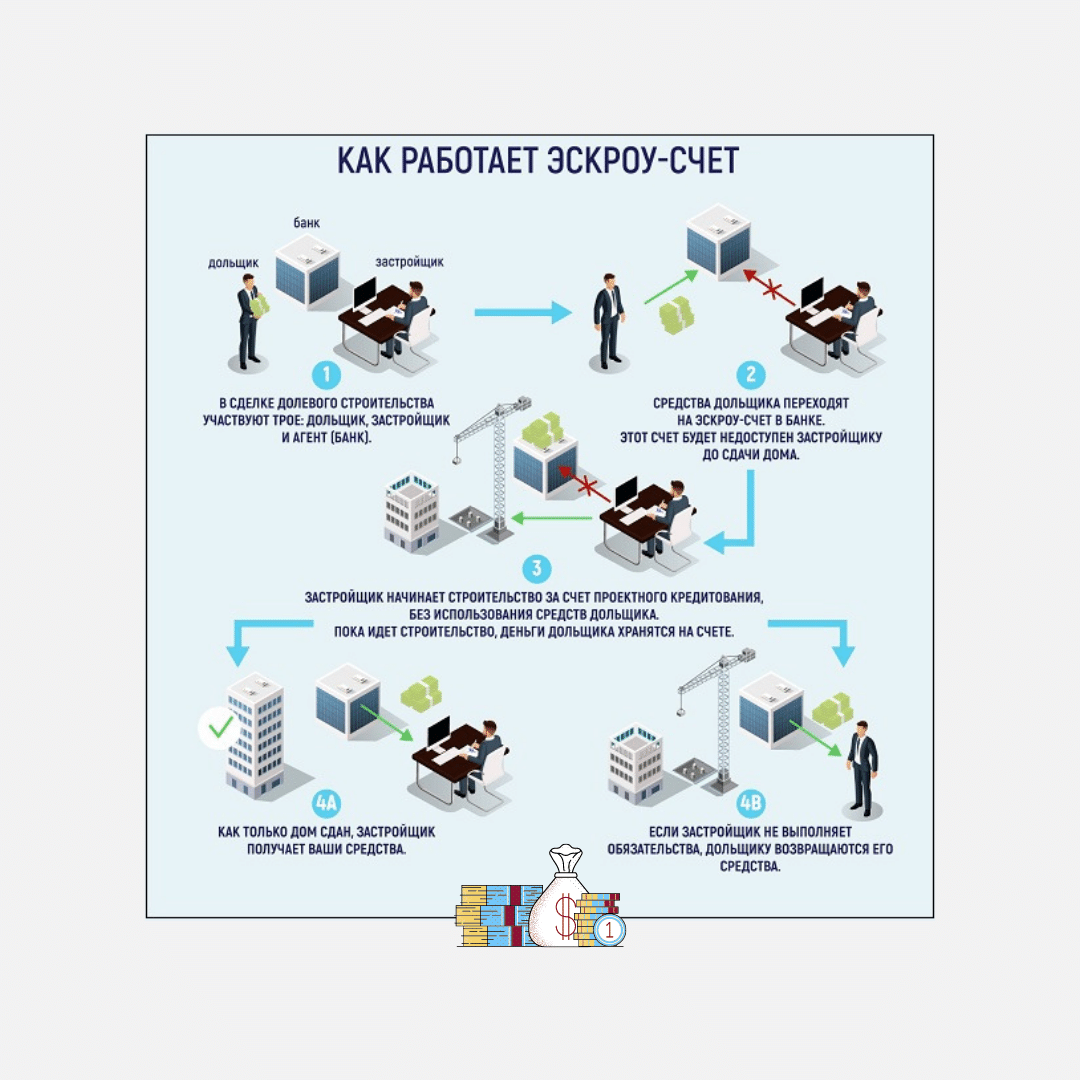

По новым правилам между банком, покупателем недвижимости и застройщиком будет заключаться договор счета эскроу. По договору банк (эскроу-агент) открывает специальный счет. На него перечисляются денежные средства покупателя (владельца счета – депонента) для передачи их застройщику (бенефициару).

До ввода в эксплуатацию объекта недвижимости дольщик должен внести денежные средства на счет эскроу в сроки и размере, которые установлены договором участия в долевом строительстве. Если для осуществления строительства застройщик взял кредит, дольщики вносят средства на счета, открытые в банке, который предоставил этот кредит.

Денежные средства на счет эскроу вносятся после регистрации договора участия в долевом строительстве на срок, который не может превышать более чем на шесть месяцев срок ввода в эксплуатацию объекта недвижимости, указанный в проектной декларации.

Перечисленные средства блокируются. Застройщик не получит к ним доступ, пока не будет сдан объект недвижимости. Причем до этого момента распорядиться ими не смогут также банк и покупатель. То есть на время действия договора счет заморожен, и по нему не совершаются никакие операции. Иные денежные средства зачислить на него нельзя. Наложить арест на счет, приостановить операции либо списать средства тоже не получится. Также на денежные средства не начисляются проценты.

Ответы на вопросы читателей

Термин «эскроу» пришел в русский язык из английского (escrow – «условный», в бизнес-терминологии – «условное депонирование»). Означает внесение денег на хранение для третьего лица с предоставлением ему доступа только при выполнении определенных условий. Ударение в русском слове, как и в английском, ставится на предпоследний слог: «эскрОу».

Эскроу-счета для дольщиков застройщик может открыть только в том банке, который предоставит кредит на строительство. Соответственно, строительная компания будет гарантированно располагать необходимыми для возведения дома средствами. Да, они недешевые, но застройщик уже не так зависит от продаж квартир, может выстраивать более долгосрочную маркетинговую кампанию таких продаж.

Обязательное использование эскроу-счета в долевом строительстве введено с 1 июля 2019 года. Таким образом государство защищает дольщиков от недобросовестных застройщиков и от рыночных рисков в процессе строительства. Эскроу-счет по закону о долевом строительстве – это обособленный счет, на который покупатель вносит деньги за недвижимость, а продавец получает к ним доступ только после сдачи дома в эксплуатацию. Гарантом сделки является банк. При этом деньги на счету блокированы и для покупателя – он не может их забрать, не расторгнув договор долевого участия. Эскроу-счет в данном случае – инструмент, обеспечивающий выполнение сторонами договора их обязательств.

В сделке с использованием счета эскроу участвуют три стороны: продавец, покупатель и банк, гарантирующий выполнение условий сделки. Этот банк и является эскроу-агентом. Формально он не имеет собственного интереса в сделке, его услуги оплачиваются не из средств, внесенных на счет эскроу. В то же время объективно банк – главный выгодоприобретатель новой системы. Он получает в свое распоряжение бесплатные деньги дольщиков (на них не начисляются проценты), берет плату с застройщика за использование счета эскроу, а также получает с застройщика проценты за пользование кредитом, выданным под залог средств, размещенных на счету эскроу.

Нет, для открытия эскроу-счета обязательно личное присутствие в банке.

Закон №214-ФЗ позволяет работать без использования эскроу-счетов тем застройщикам, которые начали возводить объекты до начала действия поправок в закон о долевом строительстве (до 1.07.2019). Правда, при этом здание должно быть построено минимум на одну треть, а с дольщиков собрано как минимум 10% необходимых средств. Некоторые застройщики пользуются этой нормой и «продают» еще не построенные квартиры аффилированным компаниям, чтобы набрать те самые 10% средств. Затем квартиры переоформляются на новых покупателей по переуступке прав. Такая схема незаконна, но для ее выявления необходима проверка по инициативе прокуратуры. Понятно, что без конкретного сигнала от кого-либо из участников сделки прокуратура работать по объекту не будет. А участникам сигнализировать невыгодно, поскольку использование эскроу-счета вызывает удорожание квадратных метров.

Если же речь идет о продаже недвижимости либо других товаров и услуг, то использование счета эскроу – дело добровольное.

Использование счета эскроу приводит к повышению цены на квартиру, поскольку застройщику нужно компенсировать банковские проценты за пользование кредитом на строительство, а также процент за пользование собственно счетом эскроу.

Эскроу-сервисы используются в интернет-торговле, это цифровой аналог банковских эскроу-счетов. Существуют специальные сервисы, которые принимают от покупателя деньги на хранение и выдают продавцу только после получения покупателем товара. Например, на Западе сервис escrow.com защищает от мошенничества при сделках, совершаемых на сайтах типа eBay или FedEx. В России применяются такие эскроу-сервисы как CashPass или SafeCrow. Собственные и партнерские эскроу-сервисы используются на сайтах бесплатных объявлений – Авито и др.

С формальной точки зрения ни сам процесс открытия счета эскроу для юрлица, ни формат его обслуживания ничем не отличаются от аналогичных действий для физических лиц. Есть лишь один нюанс: организации не подпадают под действие закона о страховании вкладов. Так что в случае банкротства банка, где открыт счет эскроу, страховое возмещение юрлицу выплачено не будет. Однако организация может застраховать свои деньги самостоятельно в любой страховой компании.

Важная информация про эскроу-счет

Детальное разъяснение термина «эскроу» предоставлено в кодексе РФ (ст.№860.7). Под ним подразумевается регистрация специализированного счета в банке. Он будет вести учет и блокировку финансовых средств, предназначенных для передачи 3-му лицу – застройщику. Но деньги переведут лишь в случае появления оснований, обусловленных договором: после сдачи объекта в эксплуатацию и документальном подтверждении этого (согласно ст. 926.3 ГК, банк вправе проверить). В данной ситуации банк выступает независимым агентом, выполняя при взаиморасчетах соответствующие функции. Несет ответственность не только за сохранность капитала, но и за его своевременную передачу строительной компании, когда для этого возникают соответствующие обстоятельства, описанные в договоре (ст.926.1 ГК).

Если интерпретировать на доступном для понимания языке, то получается, что эскроу – это своеобразный сейф, где хранятся деньги. Их невозможно использовать до момента, пока не придет время рассчитываться за готовую квартиру. То есть, депонирование (хранение) капиталовложений осуществляется банком с целью проведения взаиморасчетов, которые будут безопасны для всех участников сделки – как для дольщика, так и для застройщика. Пока дом не сдан, все средства принадлежат дольщику и он вправе их забрать при несоблюдении условий сделки (например, если девелопер обанкротился и объект заморожен). Застройщик, в свою очередь, также получает определенные гарантии того, что покупатель в указанный срок оплатит полную стоимость жилья, согласно договору.

Важно! Дольщик имеет полное право расторгнуть документ в судебном порядке, если:

- застройщиком внесены серьезные изменения в проектную декларацию;

- назначение нежилых блоков или общественного имущества в здании поменялось;

- когда строительство временно приостановлено либо полностью прекращено.

Кроме того, у покупателя есть права на расторжение договора и вывод средств, когда задержка при сдаче комплекса составляет два и более месяца. Пополнить или закрыть счет в одностороннем порядке невозможно.