Прекращение использования cookie-файлов

На Сайте Компании используются cookie-файлы двух разных типов:

- сеансовые cookie-файлы. Это временные файлы cookie, которые хранятся на устройстве пользователя до того момента, когда пользователь покидает Сайт Компании;

- постоянные cookie-файлы. Эти cookie-файлы остаются на устройстве пользователя на длительный срок или вплоть до момента их ручного удаления.

Прекращение использования cookie-файлов на Сайте Компании возможно путем:

- отключения использования cookie-файлов в настройках веб-браузера;

- отказа от использования Сайта Компании.

Отключение используемых Сайтами Компании cookie-файлов может привести к снижению удобства использования Сайта. Большинство браузеров позволяют просматривать, удалять и блокировать cookie-файлы c веб-сайтов. Информация по управлению cookie-файлами может быть найдена в документации на используемый браузер.

«Подводные камни» для дольщиков

Из-за несовершенства нынешней схемы дольщики несут финансовые потери, говорит руководитель юридического департамента агентства недвижимости «Бон Тон» Дмитрий Логинов.

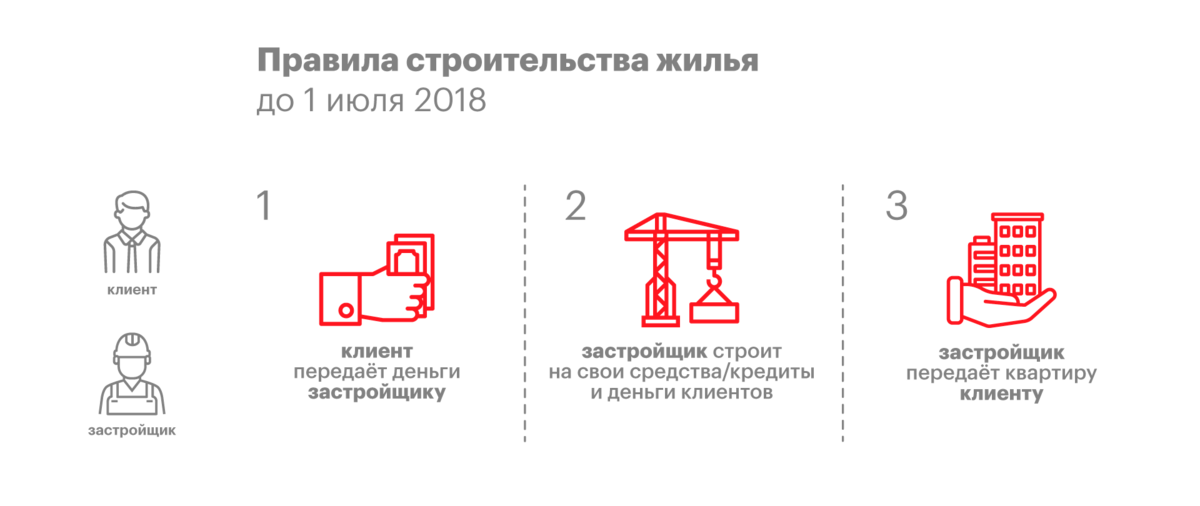

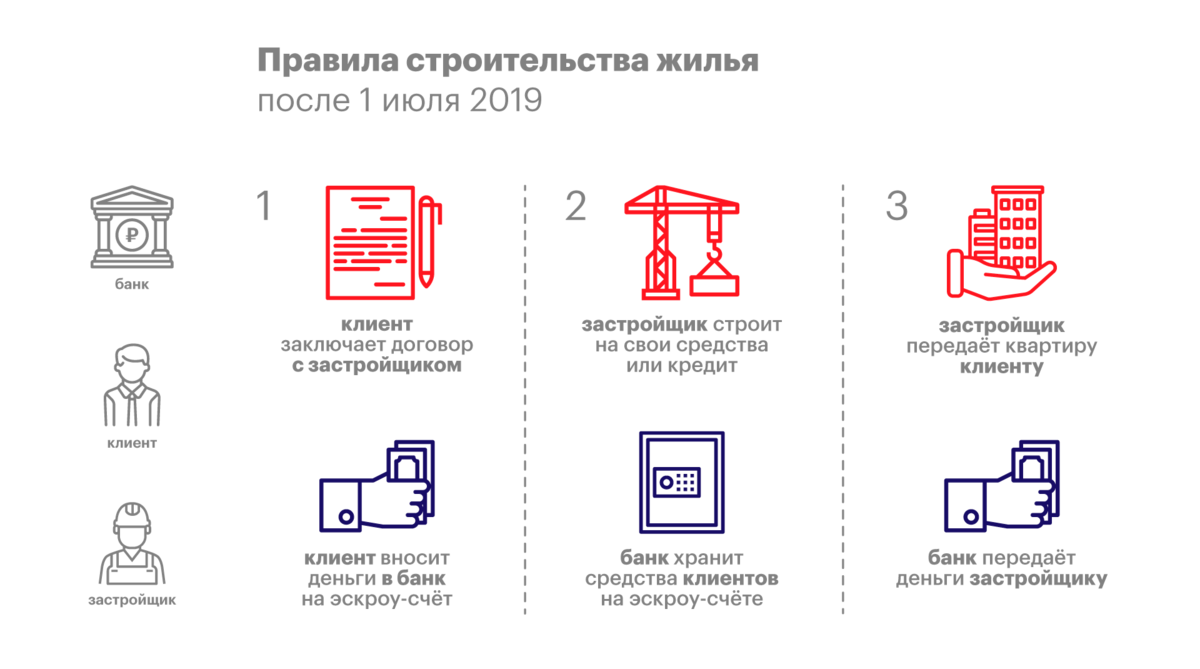

Как напомнил эксперт, 25 октября прошлого года Владимир Путин поручил правительству организовать поэтапный переход первичного рынка недвижимости от долевого строительства к проектному финансированию. Эксперт отмечает, что при новой схеме с покупателями квартир в новостройках, как и раньше, должны заключаться договора долевого участия (ДДУ), но оплата по ним будет переводиться не напрямую застройщику, а на спецсчет эскроу в банке, где деньги будут храниться до сдачи объекта в эксплуатацию. Застройщик может получить эти средства только после того, как передаст дольщику готовую квартиру. Если же строительство дома будет заморожено, дольщик сможет забрать свои деньги и выйти из проекта.

Теоретически такая схема должна полностью исключить риски для дольщиков, но на практике все обстоит иначе, говорит Логинов. Сторонники нововведений стараются не отмечать, что дольщик может вернуть свои деньги только, расторгнув ДДУ, то есть отказавшись от приобретенной квартиры. Но если он по-прежнему собирается претендовать на объект, придется пройти через все сложности, связанные с процедурой банкротства застройщика. И в этом случае правовое положение дольщиков со счетами эскроу почти ничем не отличается от статуса «обманутых дольщиков», поясняет Логинов.

При этом, по словам эксперта, не возвращать назад свои деньги, будучи взамен включенным в реестр кредиторов обанкротившегося застройщика, дольщик может по ряду причин.

Основная – некомпенсационность эскроу-счетов. Согласно закону, банк не начисляет проценты на деньги, которые хранятся на таких счетах. Так, дольщику вернут ровно ту сумму, которую он заплатил. Так как в среднем строительство многоквартирного дома в России занимает 1,5-2 года, а прогнозируемая Центробанком инфляция составляет 4%, за время нахождения на спецсчете деньги обесценятся как минимум на 6-8%. И то, если уровень инфляции не превысит ожидаемые показатели.

Еще одним «но» является прогнозируемое подорожание недвижимости. Эксперты оценивают, что в ближайшие годы квадратный метр жилья может вырасти в цене на 20-30%, в связи с этим дольщик сталкивается с непростым выбором. Что в результате будет выгоднее: дождаться квартиры по ранее заключенному ДДУ, сроки которого будут сдвинуты на 2-3 года вперед, или забирать с эскроу-счета деньги, которых уже не хватит для покупки квартиры такой же площади?

Еще сложнее придется гражданам, привлекающим для покупки кредитные средства: при использовании эскроу-счетов они потерпят убытки. Ипотечные заемщики, приобретающие квартиру по ДДУ, за свой счет оплачивают только первоначальный взнос, а остальную сумму (так называемое тело кредита) дает банк. В результате на счете эскроу хранится полная стоимость объекта долевого строительства, а его покупателю приходится каждый месяц вносить платежи по ипотеке. Стоит отметить, что при этом дольщик погашает не только тело кредита, но и выплачивает банку проценты (на сегодняшний день ипотечная ставка в среднем составляет 8-9% годовых). Если же объект перейдет в разряд долгостроя, при выходе из проекта дольщик получит лишь первоначальный взнос и часть тела кредита, которую успел выплатить банку к моменту расторжения ДДУ. Выходит, что около 2-х лет он выплачивал проценты, которые никто возвращать не будет.

Теоретически у дольщика есть право в судебном порядке взыскать средства с застройщика, но поскольку тот уже будет в стадии банкротства, получить какие-либо деньги вряд ли удастся. Кроме того, в этом случае будет присутствовать тот же фактор обесценивания денег из-за инфляции, поэтому общая картина не такая уж и радужная, поясняет Логинов.

Эксперт резюмирует недостатки новой схемы: дольщики, которые предпочтут быстро вернуть свои деньги со счетов эскроу, понесут финансовые потери, а те, кто решит дожидаться своей квартиры по ДДУ, пополнят ряды обманутых дольщиков. Но поскольку с 1 июля следующего года использование эскроу-счетов станет обязательным, есть надежда, что власти пересмотрят законодательные механизмы, отмечает Логинов. Сегодня такие предложения обсуждаются на уровне Госдумы и правительства.

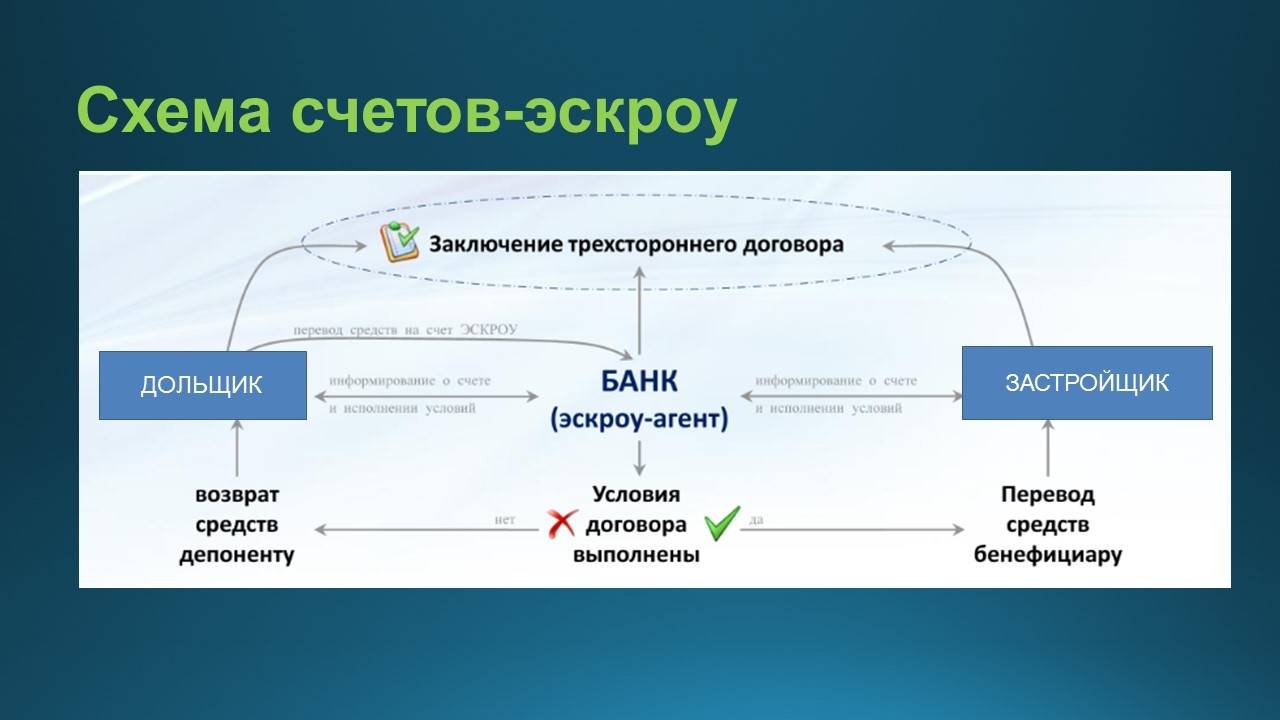

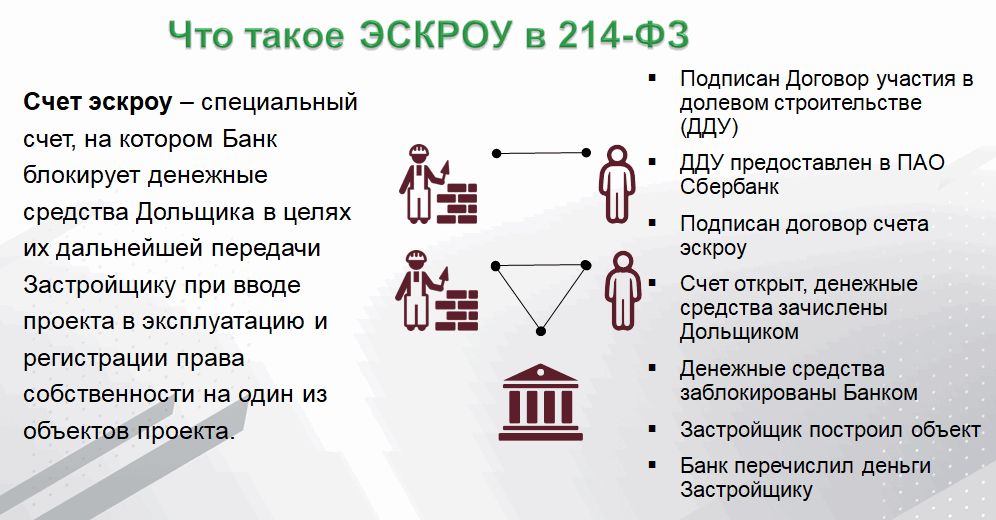

Что такое эскроу-счет

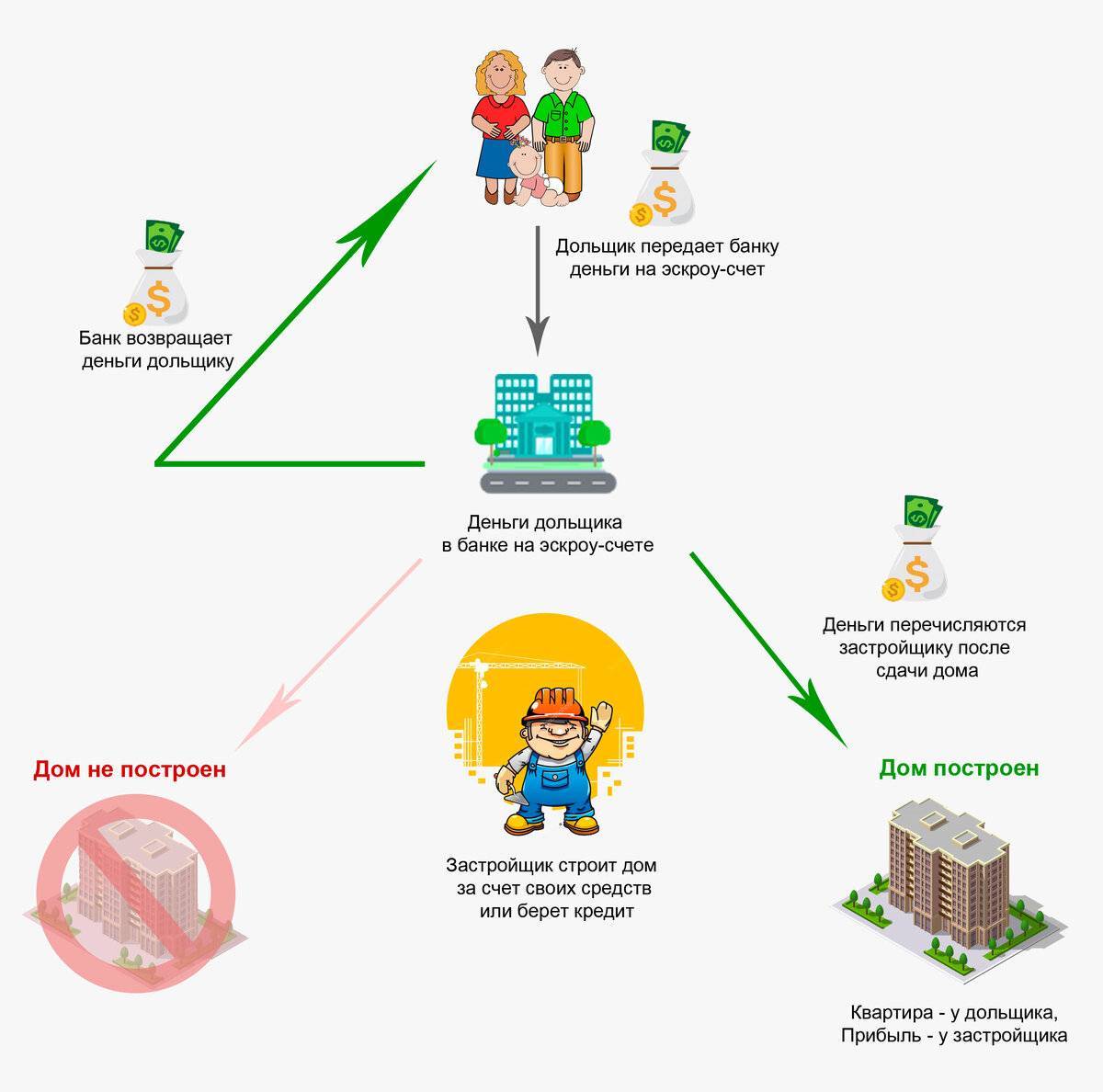

В 2019 году заработала новая схема продажи строящегося жилья. Застройщики больше не могут получать оплату за такую недвижимость на обычные счета. Для этого они должны открыть специальный эскроу-счет.

По закону средства на эскроу-счете принадлежат не застройщику, а покупателю. Но никто из них не может ими распоряжаться. Банк блокирует эти деньги на срок сдачи объекта. В зависимости от результатов строительства, средства перечислят застройщику или вернут покупателю.

Застройщик получит деньги, если сдаст дом в эксплуатацию в обещанные сроки. Средства переведут, как только дольщик зарегистрирует квартиру на себя. Доказать это можно с помощью выписки из ЕГРН или акта приема-передачи.

Средства вернут покупателю, если:

- Застройщик не успел сдать дом вовремя. Покупатель может запросить возврат, даже если срок сдачи еще не истек, но очевидно, что застройщик не успеет выполнить условия договора. Например, если по договору жильцы должны получить ключи через три месяца, а у дома только залит фундамент.

- Компанию застройщика признали банкротом или ликвидировали по решению суда. Если дом уже достроен, покупатель может не забирать деньги, а обратиться в суд с просьбой передать ему квартиру. Если строительство еще идет, дольщики могут объединиться и найти нового застройщика, который завершит проект.

Особенности использования если покупатель юрлицо

При покупке квартиры в новостройке через счета эскроу участниками схемы обычно являются как физические лица (дольщики), так и юридические (застройщики). Однако некоторые покупатели также могут выступать в качестве юрлиц. При том, что часть мелких застройщиков иногда значатся в роли физлиц. К примеру: при покупке-продаже недвижимости на эскроу-счете разместить средства может дольщик-юрлицо (покупатель), а после соблюдения условий договора получить их в форме оплаты за квадратные метры имеет право продавец-физлицо (застройщик).

Но тут есть важный нюанс, который каждый дольщик должен учесть заранее: средства, внесенные им, как физическим лицом, будут застрахованы. А деньги, поступившие на эскроу-счет от юрлица – нет. То есть, покупателям, что являются юридическими лицами, государство не предоставляет никаких гарантий (п. 1 ст. 12.1 закона от 23.12.2003 № 177-ФЗ).

И еще несколько важных моментов. Срок хранения денег на счетах ограничен – до 5 лет. После исполнения застройщиком соответствующих пунктов договора, банк должен передать ему заблокированные средства на протяжении 10 суток. В случае несоблюдения требований, сумму возвращают владельцу в течении 20 дней.

Старые и новые риски

Новый законопроект предусматривает защиту дольщиков от потери денежных средств. Однако многие эксперты предполагают, что риски для граждан во многом возрастут:

- банкротство или отзыв лицензии у банка. Если депозиты, размещенные в финансовых учреждениях, защищены законом, то в отношении эскроу-счетов такого закона не существует. В настоящий момент законодательством не предусмотрено, каким образом дольщикам будут возвращены их средства, в случае банкротства банка или отзыва у него лицензии;

- рост цен. Финансирование строительства при помощи кредитных средств, взамен денег дольщиков, приведет к удорожанию стоимости квадратного метра, т.к. строительные компании будут вынуждены платить проценты по кредиту. Эксперты ожидают рост цен на недвижимость в новостройках уже во второй половине 2018 года;

- повышенные тарифы на услуги подрядчиков, т.к. банк будет ограничивать выбор подрядной организации;

- нарушение сроков строительства. Поскольку банки по новому закону имеют право отказывать застройщикам в осуществлении операций по счетам, а механизм обжалования подобных отказов пока не разработан, сроки сдачи объектов в эксплуатацию могут затягиваться. Кроме того, банкам выгодно максимально долго не открывать счета эскроу, что приведет к тому, что они будут всячески препятствовать ходу строительства;

- серые схемы. Юристы полагают, что введение эскроу-счетов вынудят многих недобросовестных застройщиков разрабатывать новые серые схемы, чтобы привлечь клиентов низкими ценами.

Плюсы и минусы

Скорее всего, все плюсы и минусы проявят себя в последующие месяцы работы нового механизма. Пока предварительные оценки.

Преимущества:

- Максимальное снижение финансового риска для всех участников сделки.

- Возможность переводить деньги безналичным путем, а также хранить другое ценное имущество.

- Незначительная комиссия за обслуживание, а при долевом строительстве – полное ее отсутствие.

- Участие в программе страхования вкладов и повышенная сумма возмещения в случае использования счета для сделок с недвижимостью.

- Застройщик не заинтересован в затягивании сроков строительства. Сдал дом – получил деньги.

- Запрет на принудительное взыскание и арест имущества на счете.

Недостатки:

- Возможное удорожание стоимости жилья из-за необходимости использования застройщиками заемных денег.

- Для некоторых сделок сумма возмещения при банкротстве агента в 10 млн рублей недостаточна (например, покупка бизнеса, элитного жилья). Надо открывать несколько счетов, что не очень удобно.

- Отсутствие индексации денег на счете. При долгосрочных сделках деньги постепенно обесцениваются. В случае невыполнения продавцом своих обязательств агент вернет покупателю всю сумму. Но с учетом инфляции это будут уже совсем не те деньги, да и время окажется потерянным.

Застройщики снизят риски

Снизятся риски и для самих застройщиков. Действует это так: чем больше наполняются эскроу-счета, тем больше снижается ставка по кредиту для девелопера. Сам девелопер получит гарантии, что проект не провалится, даже если доходы от продажи квартир не покроют все расходы на строительство.

Директор по гарантийным продуктам «Дом.РФ» Антон Воронин ожидает положительного эффекта от изменений. В компании считают, что проектное финансирование повысит темпы жилищного строительства. По мнению Воронина, это может значительно повысить доверие населения к покупке жилья на этапе строительства.

Закрыть

Эскроу счета в долевом строительстве

Чтобы понять, возможно ли в принципе начисление процентов по счетам эскроу, сначала вкратце рассмотрим механизм их применения.

Необходимость контроля взаимоотношений между покупателями возводимых объектов и застройщиками со стороны третьей стороны возникла из-за всевозрастающего числа замороженных строек. У многих дольщиков ситуация сильно усугублялась ипотекой. Как правило, такие заемщики не имели собственного жилья и вкладывали в строительство все имеющиеся средства. Государство пыталось решить проблему путем передачи недостроенных объектов другим застройщикам, финансовой поддержкой работ. Но такие меры не могли помочь избежать повторения подобных ситуаций в будущем. Здесь подробнее о законодательной базе в этой сфере.

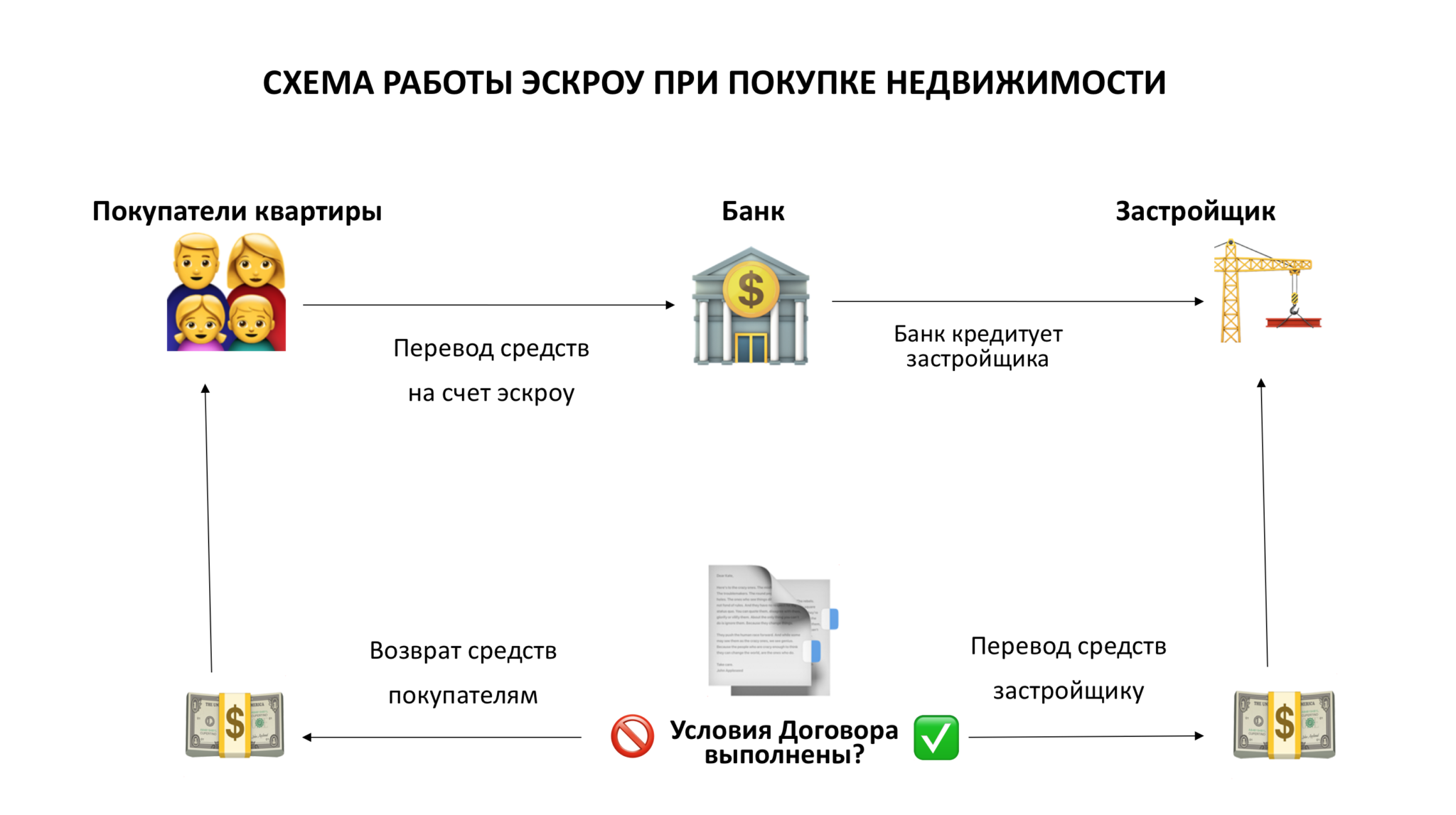

Для глобального решения проблемы 1 июля текущего года был принят закон о счетах эскроу. Суть его действия достаточно проста:

- Покупатель вносит оплату за возводимую квартиру не напрямую застройщику, а на специальный счет, открытый на его имя в одном из крупных банков. Касается это также денег, полученных в ипотеку.

- Застройщик берет средства на строительство не из сумм, уплаченных участниками, а в кредит у банка.

- До введения дома в эксплуатацию деньги покупателя хранятся на эскроу счете. Банк перечисляет эти средства только после завершения строительства.

Такая схема взаимодействия позволяет покупателю в случае банкротства строителя вернуть вложенные деньги. Банк, в котором открыт счет эскроу, выступает гарантом надежности.

Такая схема взаимодействия между застройщиком и клиентом позволяет убрать с рынка недобросовестные компании. Для того чтобы получить кредитные средства на возведение дома, строительная организация должна вложить в проект не менее 15% от его стоимости. При таком способе финансирования застройщик заинтересован качественно и в срок выполнить все свои обязательства перед покупателями.

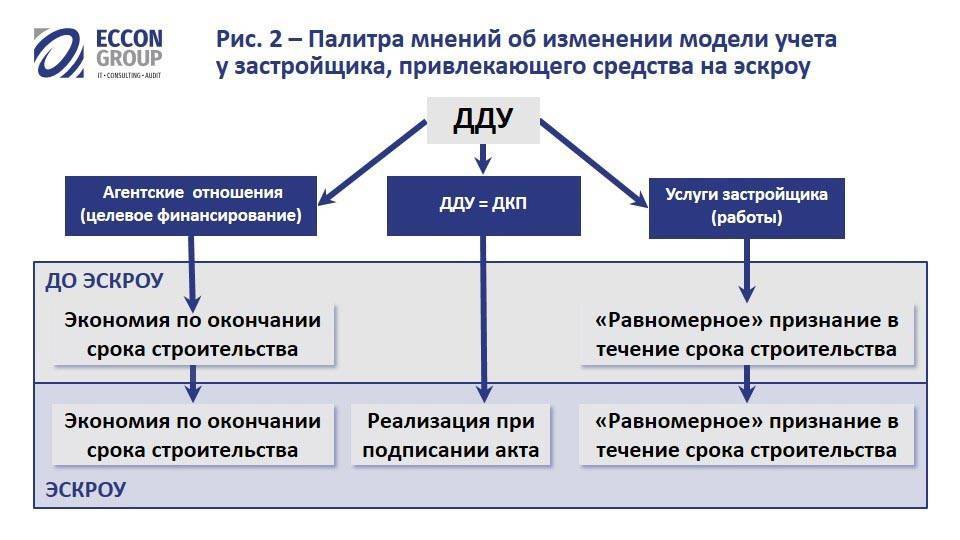

Как вести бухучет по счёту эскроу?

Поэтапно весь процесс может иметь следующий вид:

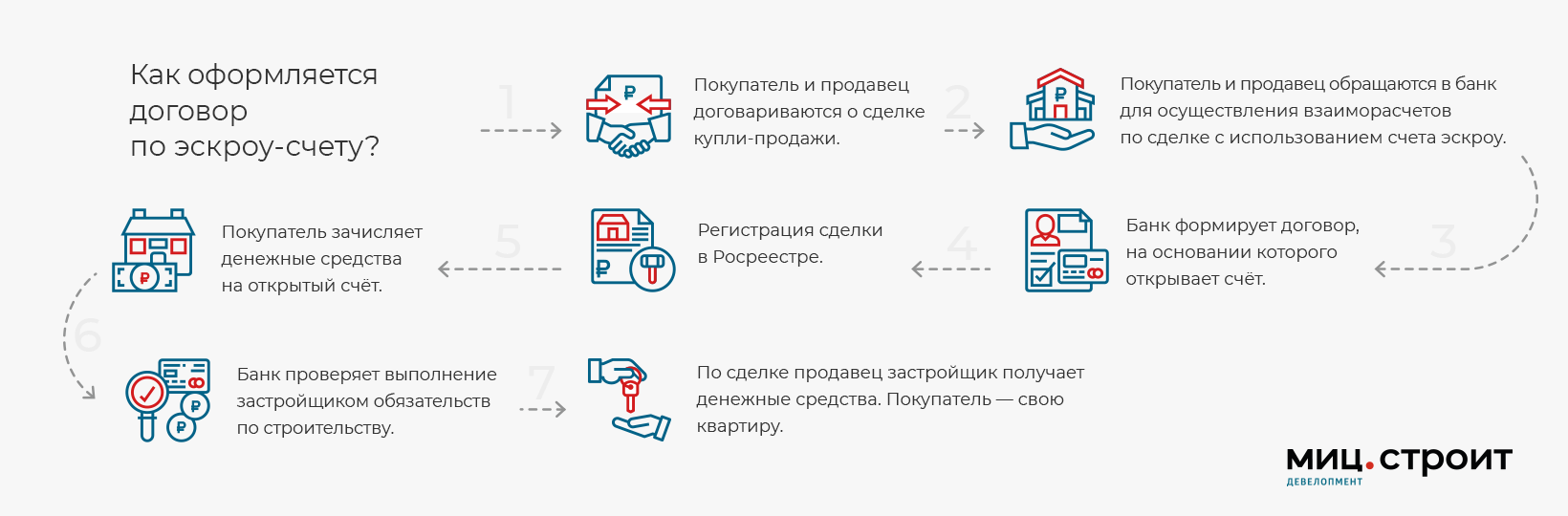

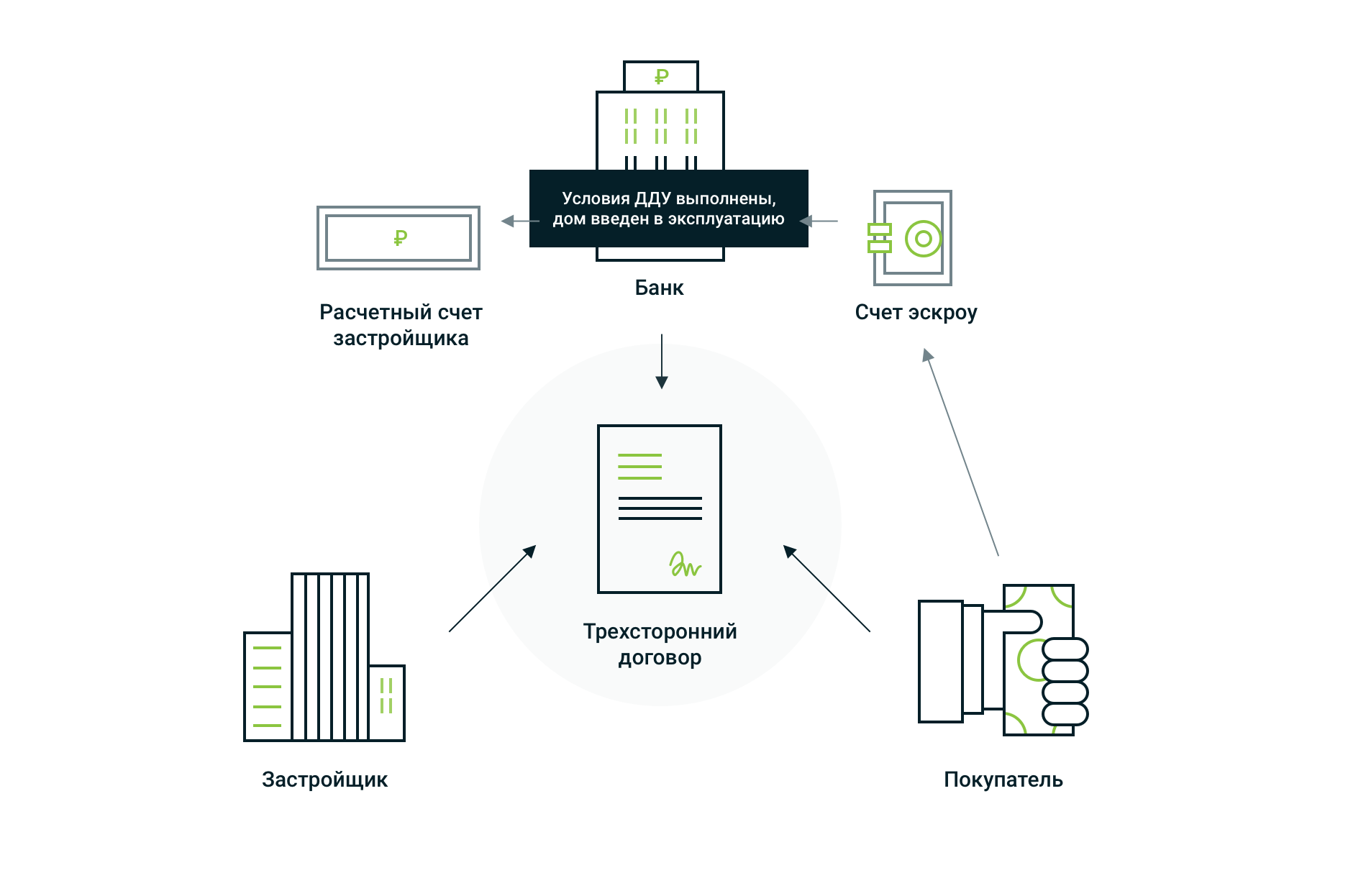

1. Открываем счёт эскроу.

Покупатель, застройщик и банк подписывают трехсторонний договор, где оговаривается срок действия счета эскроу и условия для перехода права владения счетом от покупателя к продавцу.

Как правило, условиями выступают ввод здания в эксплуатацию и получение как минимум одним из участников строительства в собственность квартиры. Покупателю следует предоставить банку заключенный договор участия в долевом строительстве, а застройщику правоустанавливающие документы.

2. Покупатель зачисляет средства.

На счет эскроу покупатель недвижимости вносит денежную сумму. Её застройщик получит после заключения сделки купли-продажи.

В бухгалтерском учёте эту информацию следует отразить на забалансовом счёте 009: «Средства дольщиков на счетах эскроу».

3. Оформляем сделку купли-продажи.

Её покупатель и продавец могут провести без участия банка. В бухгалтерском отчёте данную операцию отражать не нужно.

4. Рассчитываем целевой кредит.

Часто застройщики привлекают целевой кредит. Данные средства и проценты можно отразить следующими проводками:

Дебет 51 Кредит 67

– получен целевой кредит на долевое строительство;

Дебет 91 Субсчёт «Прочие расходы» Кредит 67

– начислены проценты за пользование кредитом.

5. Передаём документы.

Застройщику следует подтвердить наступление условий по договору. Для этого в банк нужно предоставить акт выполненных работ и документы на ввод дома в эксплуатацию.

6. Передаём квартиру дольщику.

Передачу жилой площади следует отразить документами: «Разрешение на ввод объекта в эксплуатацию» и «Акт приема-передачи помещения».

7. Отчитываемся по выручке от продажи квартиры.

Выручку от продажи (разницу между ценой договора и стоимостью строительства) нужно отразить документом «Закрытие счета 86.33».

8. Получаем права на пользование счётом.

После проверки документов банк переведёт право пользования счетом эскроу от покупателя к продавцу.

9. Банк засчитывает средства со счета эскроу в счет погашения целевого кредита.

Сначала банк зачтет средства со счета эскроу в счет погашения целевого кредита. После этого у застройщика появляется право снять остатки средств и перечислить их на свой расчетный счет. В учете следует сделать следующие проводки:

Дебет 67 Кредит 62

– средства дольщиков со счетов эскроу зачтены банком в счет погашения кредита и процентов.

10. Выводим средства и закрываем забалансовый счёт.

У застройщика появляется право снять средства со счета эскроу и перечислить их на свой. Затем забалансовый счёт 009: «Средства дольщиков на счетах эскроу» закрывается.

Как будут работать застройщики

Перечисленные нововведения фактически ликвидируют такой способ приобретения жилья, как долевое строительство. Граждане, не получив существенную скидку после перехода на эскроу-счета, наверняка не захотят ждать несколько лет в ожидании окончания строительства, а предпочтут вложить деньги в готовые квартиры. При таком варианте и застройщику будет невыгодно возводить жилье по относительно низким ценам.

Чтобы сохранить рынок долевого жилья хотя бы в ограниченном формате, в марте 2019 года Минстрой РФ разработал комплекс критериев, при которых застройщики смогут продолжить работу на льготных условиях:

- старые правила, в том числе без использования эскроу-счетов, можно применять при фактической готовности объекта не менее 15%, если он возводится в рамках комплексного освоения территорий или по заказу местных властей;

- если возводимый объект отнесен к категории проблемных, т.е. учтен в государственных программах по защите прав дольщиков, его можно достраивать по старым правилам при готовности не менее 6%;

- можно обойтись без использования эскроу-счетов по иным видам объектов, если их готовность составляет не менее 30%;

- количество договоров, фактически заключенных на перечисленные объекты, должно составлять не менее 10% общей площади жилых и нежилых помещений МКД.

Если строительная компания заинтересована в сохранении для себя прежних условий работы, она должна за свой счет заказать экспертизу и подтвердить степень готовности. Только на основании экспертного заключения, размещенного в открытом доступе для потенциальных дольщиков, можно получить разрешение на работу без эскроу-счетов.

При рассмотрении указанных поправок, эксперты Правительства РФ привели цифры по объемам готового жилья на рынке долевого строительства – на стадии 30% готовности находится почти 80% домов. При таких условиях, почти все объекты можно спокойно достраивать и без перехода на эскроу-обслуживание.

К дополнительным требованиям, которые коснутся каждого застройщика, можно отнести:

- ужесточение требований к срокам сдачи объекта, в том числе к отдельным этапам строительства (например, при нарушении отдельных этапов, ранее оговоренных в проектной документации, дольщик сможет взыскать повышенные штрафные санкции и забрать деньги с эскроу-счета);

- для каждого застройщика сохраняется обязанность по отчислениям в компенсационный фонд (это особенно актуально для объектов, которые будут достраиваться по старым правилам);

- все средства, размещенные на эскроу-счетах, будут застрахованы государством на сумму, не превышающую 10 млн. руб. (это означает, что в случае банкротства банка дольщик сможет вернуть эту сумму без предъявления требований в арбитраж).

Откуда возьмут деньги на строительство компании, если средства с эскроу-счетов будут заблокированы? Банки, получившие аккредитацию от государства, будут осуществлять кредитование строительных компаний, заключивших договор на эскроу-обслуживание. При этом государство обещает выделение кредитов на льготных основаниях, а гарантия банку будет обеспечиваться за счет денег на эскроу-счетах. На данный момент средняя ставка по такому направлению кредитования составляет 10-13%, однако по мере увеличения продаж и поступления денег на эскроу-счета, она будет снижаться.

Застройщики, перешедшие на систему эскроу-счетов еще в прошлом году, уже смогли воспользоваться кредитованием от аккредитованных банков. Максимальный размер кредита составил 1.2 млрд.руб. Именно такую сумму получил один из застройщиков в Сбербанке под гарантию эскроу-обслуживания. Главной проблемой эскроу-счетов является отсутствие индексации или начисления процентов на вложенные деньги, поэтому дольщик и застройщик могут получить только ту сумму, что была указана в договоре.

https://youtube.com/watch?v=a864fPc8LhI

Ответы на вопросы читателей

Термин «эскроу» пришел в русский язык из английского (escrow – «условный», в бизнес-терминологии – «условное депонирование»). Означает внесение денег на хранение для третьего лица с предоставлением ему доступа только при выполнении определенных условий. Ударение в русском слове, как и в английском, ставится на предпоследний слог: «эскрОу».

Эскроу-счета для дольщиков застройщик может открыть только в том банке, который предоставит кредит на строительство. Соответственно, строительная компания будет гарантированно располагать необходимыми для возведения дома средствами. Да, они недешевые, но застройщик уже не так зависит от продаж квартир, может выстраивать более долгосрочную маркетинговую кампанию таких продаж.

Обязательное использование эскроу-счета в долевом строительстве введено с 1 июля 2019 года. Таким образом государство защищает дольщиков от недобросовестных застройщиков и от рыночных рисков в процессе строительства. Эскроу-счет по закону о долевом строительстве – это обособленный счет, на который покупатель вносит деньги за недвижимость, а продавец получает к ним доступ только после сдачи дома в эксплуатацию. Гарантом сделки является банк. При этом деньги на счету блокированы и для покупателя – он не может их забрать, не расторгнув договор долевого участия. Эскроу-счет в данном случае – инструмент, обеспечивающий выполнение сторонами договора их обязательств.

В сделке с использованием счета эскроу участвуют три стороны: продавец, покупатель и банк, гарантирующий выполнение условий сделки. Этот банк и является эскроу-агентом. Формально он не имеет собственного интереса в сделке, его услуги оплачиваются не из средств, внесенных на счет эскроу. В то же время объективно банк – главный выгодоприобретатель новой системы. Он получает в свое распоряжение бесплатные деньги дольщиков (на них не начисляются проценты), берет плату с застройщика за использование счета эскроу, а также получает с застройщика проценты за пользование кредитом, выданным под залог средств, размещенных на счету эскроу.

Нет, для открытия эскроу-счета обязательно личное присутствие в банке.

Закон №214-ФЗ позволяет работать без использования эскроу-счетов тем застройщикам, которые начали возводить объекты до начала действия поправок в закон о долевом строительстве (до 1.07.2019). Правда, при этом здание должно быть построено минимум на одну треть, а с дольщиков собрано как минимум 10% необходимых средств. Некоторые застройщики пользуются этой нормой и «продают» еще не построенные квартиры аффилированным компаниям, чтобы набрать те самые 10% средств. Затем квартиры переоформляются на новых покупателей по переуступке прав. Такая схема незаконна, но для ее выявления необходима проверка по инициативе прокуратуры. Понятно, что без конкретного сигнала от кого-либо из участников сделки прокуратура работать по объекту не будет. А участникам сигнализировать невыгодно, поскольку использование эскроу-счета вызывает удорожание квадратных метров.

Если же речь идет о продаже недвижимости либо других товаров и услуг, то использование счета эскроу – дело добровольное.

Использование счета эскроу приводит к повышению цены на квартиру, поскольку застройщику нужно компенсировать банковские проценты за пользование кредитом на строительство, а также процент за пользование собственно счетом эскроу.

Эскроу-сервисы используются в интернет-торговле, это цифровой аналог банковских эскроу-счетов. Существуют специальные сервисы, которые принимают от покупателя деньги на хранение и выдают продавцу только после получения покупателем товара. Например, на Западе сервис escrow.com защищает от мошенничества при сделках, совершаемых на сайтах типа eBay или FedEx. В России применяются такие эскроу-сервисы как CashPass или SafeCrow. Собственные и партнерские эскроу-сервисы используются на сайтах бесплатных объявлений – Авито и др.

С формальной точки зрения ни сам процесс открытия счета эскроу для юрлица, ни формат его обслуживания ничем не отличаются от аналогичных действий для физических лиц. Есть лишь один нюанс: организации не подпадают под действие закона о страховании вкладов. Так что в случае банкротства банка, где открыт счет эскроу, страховое возмещение юрлицу выплачено не будет. Однако организация может застраховать свои деньги самостоятельно в любой страховой компании.

Новые требования к застройщикам

При применении застройщиком новой схемы расчетов уже в переходном периоде законодательство предусматривает длинный перечень заниженных требований к:

- опыту работы и количеству сданного в эксплуатацию жилья;

- наличию уже имеющихся кредитных обязательств;

- наличию 10% собственных средств;

- отчислениям в компенсационный фонд;

- количеству осуществляемых застроек и т.д.

Кроме того, согласно законодательству, застройщики обязаны в течение двух месяцев, т.е. до 30.09.2018, заключить договор на счет эскроу по всем объектам застройки, разрешение на строительство которых было получено до 01.08.2018. В этом же банке должен открываться расчетный счет. Все копии документов, предоставляемые строительной компанией в банк, согласно регламентированному законом реестру, должны быть заверены нотариусом.

Полная карта органов власти Свердловской области

Президент России

Государственная дума Федерального Собрания РФ

Портал государственных услуг

Национальный антитеррористический комитет

Полномочный представитель Президента в Северо-Кавказском федеральном округе

Правительство Российской Федерации

Председатель Правительства Российской Федерации

Министерство внутренних дел Российской Федерации (МВД России)

Министерство Российской Федерации по делам гражданской обороны, чрезвычайным ситуациям и ликвидации последствий стихийных бедствий (МЧС России)

Министерство иностранных дел Российской Федерации (МИД России)

Министерство финансов Свердловской области

Министерство образования и молодежной политики Свердловской области

Министерство промышленности и науки Свердловской области

Министерство по управлению государственным имуществом Свердловской области

Министерство социальной политики Свердловской области

Уполномоченные по правам предпринимателей РФ

Уполномоченный по правам ребенка в Свердловской области

Уполномоченный по защите прав предпринимателей в Свердловской области

Счетная палата Свердловской области

Избирательная комиссия Свердловской области

Серов

Кушва

Арамиль

Артемовский

Асбест

Как эффективно работать застройщику c эскроу счетами?

Первый Бит поможет застройщикам эффективно вести учет при переходе на систему взаиморасчетов по счетам эскроу.

Начните использовать программный продукт «БИТ.СТРОИТЕЛЬСТВО». Он разработан экспертами Первого Бита с целью комплексной автоматизации деятельности строительных компаний.

Система состоит из модулей, которые можно активировать все сразу или каждый по мере необходимости. В частности, в программных модулях «Продажа недвижимости» и «Заказчик» реализован необходимый функционал, с помощью которого можно будет оптимизировать ведение учета Заказчика-Застройщика по схеме с использованием счетов эскроу.

Узнайте из видео о программных решениях для комплексной автоматизации деятельности заказчика-застройщика.

За подробностями по системе «БИТ.СТРОИТЕЛЬСТВО» обращайтесь к нашим специалистам за автоматизацией строительства. Приходите также на наши мероприятия, чтобы узнать много интересного об автоматизации бизнеса.

Технологии информационного моделирования в строительстве. С чего начинается BIM?

Отчетность строительной компании: типичные ошибки и как их исправить

Что, если банк станет банкротом

Обанкротиться может не только застройщик, но и банк, в котором открыт эскроу-счет. Чтобы обезопасить себя от потери денег, средства на счету страхуют на все время строительства. Однако вернуть получится не больше 10 миллионов рублей с одного вкладчика, даже если у него открыто несколько эскроу-счетов.

Плюсы эскроу-счета

Стабильное финансирование

Скорость стройки больше не зависит от объемов продаж. Если у застройщика не хватает собственных средств, он может взять кредит в банке. Так он сразу получит необходимую сумму.

Банковский контроль

Застройщику не нужно следить за движением средств на счету. Все операции и соблюдение сроков договора контролирует банк.

Доверие покупателей

Люди охотнее соглашаются участвовать в долевом строительстве. Эскроу-счета дают им гарантию, что их вложения не пропадут.

Минусы эскроу-счета

Повышение стоимости строительства

Зачастую у застройщика нет полной суммы для строительства нового объекта. В этом случае он берет эти деньги в долг у банка. Обслуживание кредита и выплата процентов увеличивают стоимость строительства. Соответственно, растут и цены на жилье для покупателей.

Некоторые застройщики, которые вкладывают в строительство свои средства, отказываются от долевого участия и продают только готовые квартиры. Это тоже повышает стоимость недвижимости для покупателя.

Сложные условия для небольших застройщиков

Маленьким организациям стало сложнее получать финансирование для своих проектов. Банки отказывают таким компаниям в кредите, а без него они не смогут продолжить работу.

Как работает счет эскроу?

Открытие и обслуживание эскроу (или по-другому «условных») счетов осуществляется в соответствии со ст. 860.7 ГК РФ. Необходимо присутствие трёх сторон: продавца (бенефициара), покупателя (депонента) и эскроу-агента (банка), который выступает в роли гаранта надёжности сделки. Бенефициар не может воспользоваться деньгами со счёта, пока не выполнит условий контракта (ст. 15.4 Закона от 30.12.2004 г. № 214-ФЗ).

Также в соответствии с Законом № 214-ФЗ, стать эскроу-агентом может не любая финансовая организация, а только та, которая отвечает требованиям Постановления Правительства РФ от 18.06.2018 № 697.

Новые препятствия для девелоперов

По словам главного финансового директора Группы «Эталон» Кирилла Багаченко, в глобальной мировой практике механизм депонирования полной стоимости жилья на счетах эскроу вплоть до окончания строительства практически не применяется. Как правило, застройщик получает их траншами по мере прохождения значимых стадий строительства. Если монолитный каркас уже есть, имеет ли смысл чрезмерно страховать клиента, храня все его деньги на спецсчете? Ведь из-за этого растут издержки застройщика и себестоимость строительства – а значит, и цены на квартиры, говорит эксперт.

Также, по словам Багаченко, девелоперы до конца не знают, как взаимодействовать с банковским обществом. Всё ещё не известно, во сколько будут обходиться деньги, привлекаемые застройщиками в виде кредитов для ведения строительства.

Судя по имеющейся информации, необходимо убеждать Центральный Банк РФ (далее-регулятор) смягчать условия для застройщиков, поскольку мы говорим, что банки могут бесплатно пользоваться средствами на эскроу-счетах. Но это не совсем так: есть отчисления в АСВ, операционные издержки, и деньги будут эффективно обходиться примерно в 1,8-2%. Следовательно, сложно будет выдавать их менее чем под 4-4,5%. Багаченко надеется, что регулятор сможет каким-то образом добиться снижения ставок.