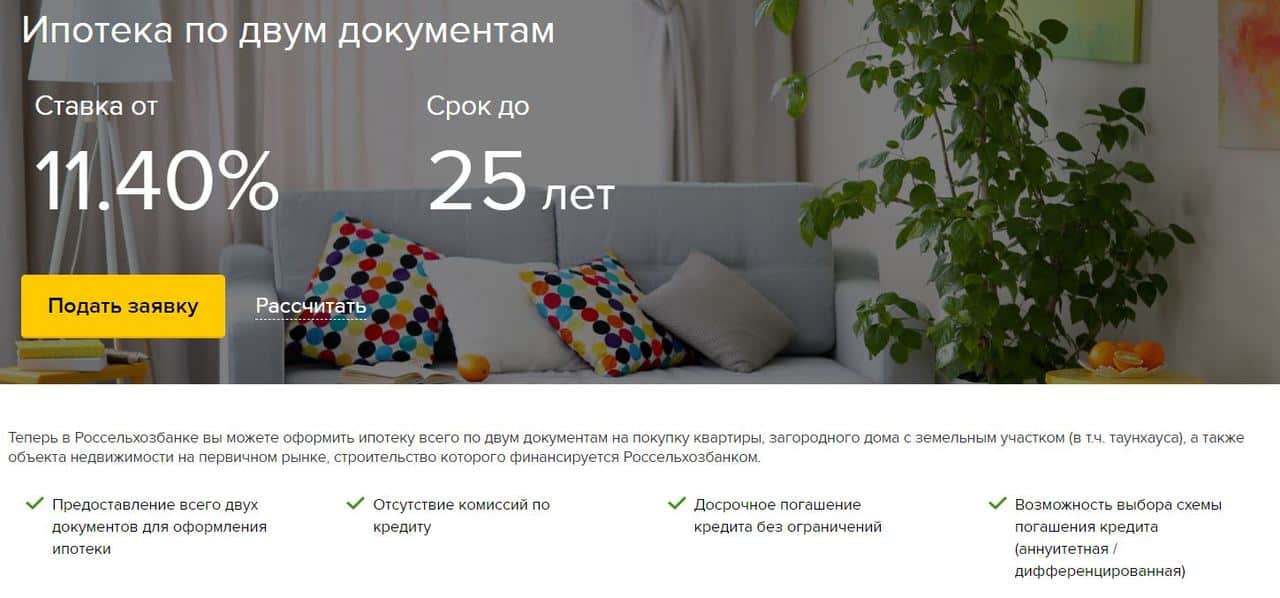

Нюансы

ion class=”infoblock”>

В дальнейшем к программе планируют присоединиться банк Открытие и Росбанк. Их руководители заявляют, что компании приложат усилия, чтобы максимальное число клиентов смогло принять участие в госпрограмме.

На фоне пандемии произошло снижение ключевой ставки. Это значит, что есть надежда на продолжение снижения переплаты по жилищным кредитам даже после нормализации ситуации.

Помимо предоставления льготной ипотеки под 6.5% гражданам, предполагается выдача кредитов по субсидированной ставке для застройщиков. Подобная мера ранее в строительной отрасли не использовалась. Эффект напрямую зависит от итогового размера переплаты. Андрей Колочинский считает, что наибольший эффект подобная программа возымеет, если переплата будет установлена на уровне ключевой ставки ЦБ РФ.

Если гражданин по какой-либо причине не может принять участие в госпрограмме, можно воспользоваться иными льготными займами. В РФ действует сельская, дальневосточная, семейная ипотека.

Документы

Для подачи заявления на ипотеку под 6,5 процента необходимо подготовить определенный пакет документов. В банках он незначительно различается, но можно подать заявки сразу в несколько финансовых организаций, поэтому лучше на руках иметь следующий список документов:

- Паспорт гражданина РФ.

- Для мужчин младше 27 лет — военный билет.

- Наемные работники предоставляют трудовую книжку для подтверждения стажа или контракт для сотрудников МО и других силовых ведомств.

- Официальный доход подтверждается стандартной справкой (2-НДФЛ) или справкой по форме банка.

- Индивидуальный предприниматель, кроме свидетельства о госрегистрации, передает для проверки результаты коммерческой деятельности за последние 24 месяца в форме заверенной налоговой декларации.

- Собственник бизнеса должен подготовить аналогичный отчет за два календарных года и полные кварталы текущего отчетного периода. Получение дивидендов, кроме банковских выписок, подтверждают решением учредителей юридического лица о выплате соответствующих сумм.

- СНИЛС.

- Свидетельство о браке и рождении детей.

- Ряд банков требует диплом об образовании.

Созаемщиком по ипотечной программе оформляют супруга, который обязан предоставить собственные документы из рассмотренного перечня. Это обязательство не действует, если подписан брачный договор (отдельное соглашение) с особым порядком распределения совместно нажитой собственности. Согласие созаемщика подтверждается специальным документом, составленным по стандартной форме банка.

0,5%

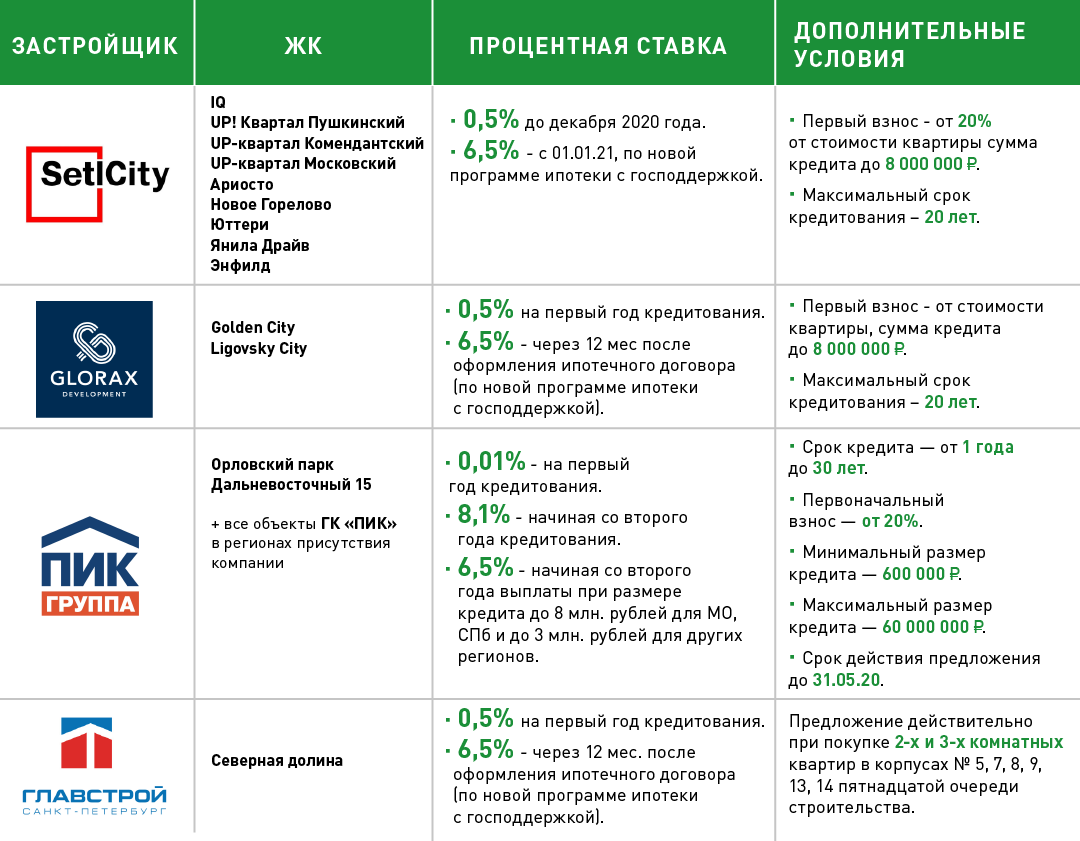

Практикует подобные предложения и ГК КВС. В некоторых объектах доступна совместная программа компании с банком ВТБ со ставкой 0,5% годовых в первый год кредитования и 6,5% годовых и выше — в последующие. Это позволяет значительно сократить платеж в первые 12 месяцев, утверждает Анжелика Альшаева, генеральный директор агентства недвижимости ГК КВС, и приводит примерный расчет.

«Один из первых наших клиентов по этой программе приобрел двухкомнатную квартиру с отделкой стоимостью 5,228 млн рублей. Сумма кредита — 2,828 млн рублей. При сроке кредита 20 лет ежемесячный платеж в первый год составит 12 385 рублей, в последующие — 20 600 рублей. Экономия за год — больше 98 тыс. рублей. В дальнейшем он будет платить по льготной ставке 6,5% вместо базовых 8–9% годовых. Если недвижимость приобретать через онлайн-магазин, то можно получить еще и дополнительную скидку 100 тыс. рублей. В итоге экономится существенная сумма».

«Сити-XXI век» в партнерстве с ВТБ предлагает квартиры под аналогичные 0,5% годовых. Программа распространяется на некоторые квартиры в ряде подмосковных ЖК. Полупроцентная ставка действует в течение восьми месяцев с даты заключения кредитного договора, далее — 6,5% в рамках программы «Ипотека с господдержкой 2020». Первоначальный взнос — не менее 20%, а еще обязательно оформляется полное комплексное страхование. Ставка 0,5% обеспечивается за счет субсидирования из средств компании.

Есть подобные программы и у ЛСР, А101, ФСК, MR Group и «Донстроя».

Закон о введении ипотеки под 6.5%

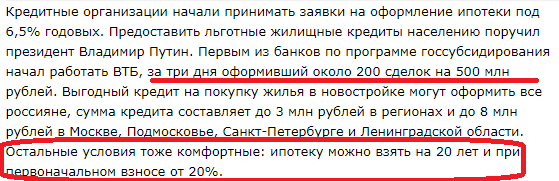

m http-equiv=”Content-Type” content=”text/html;charset=UTF-8″>g class=”wp-image-143 alignright” src=”https://v-ipoteke.ru/wp-content/uploads/2019/12/Ipoteka-foto.jpg” alt=”” width=”328″ height=”241″ srcset=”https://v-ipoteke.ru/wp-content/uploads/2019/12/Ipoteka-foto.jpg 640w, https://v-ipoteke.ru/wp-content/uploads/2019/12/Ipoteka-foto-300×221.jpg 300w” sizes=”(max-width: 328px) 100vw, 328px”>Основным нормативно-правовым актом регламентирующим вопрос оформления президентской ипотеки под 6.5 процентов стало Постановление Правительства №566 от 23 апреля 2020 года. Нормативно-правовой акт подписал Михаил Мишустин. Соответствующую программу утвердили по поручению президента Владимира Путина. С её помощью планируется снизить финансовую нагрузку на граждан, решивших взять ипотеку в период пандемии, а также обеспечить приток дополнительных средств в строительную отрасль.

Предполагается, что для реализации программы президентской ипотеки из-за коронавируса потребуется порядка 6 млрд руб. При этом общая сумма кредитов, по которым будет выполнено возмещение недополученных доходов, составит до 740 млрд руб включительно. Согласно подсчетам, реализация программы обеспечит выдачу до 250 тыс. новых жилищных займов.

В чем подвох?

«Подвохов в низкопроцентных программах нет: девелопер берет на себя выплату части процентов по кредиту. В нынешней ситуации это хороший инструмент, который позволяет стимулировать продажи», — отмечает Евгений Шевченко, коммерческий директор «Сити-XXI век».

Представитель другой девелоперской компании, названия которой он попросил не озвучивать, придерживается другой точки зрения: «Такая ставка совсем не выгодна застройщику, так как все расходы по процентам ложатся на его плечи. Да, у нас тоже есть такие предложения, но ставка, конечно, гораздо выше упомянутых «нулей» и распространяется только на большие площадки — буквально несколько квартир в самом дорогом доме, который вот-вот будет сдан. Это специальная акция, чтобы подтолкнуть спрос».

ЗАСТРОЙЩИКИ, АКТИВНО ПРОДВИГАЮЩИЕ «НУЛЕВУЮ» ИПОТЕКУ, СКОРЕЕ ВСЕГО, ТАКИМ ОБРАЗОМ ПЫТАЮТСЯ РЕАЛИЗОВАТЬ НЕЛИКВИДНЫЕ КВАРТИРЫ, ПРОДОЛЖАЕТ АНОНИМНЫЙ СОБЕСЕДНИК ЦИАН.ЖУРНАЛА, А ЗНАЧИТ, ПОКУПАТЕЛЮ НУЖНО БЫТЬ ОСОБЕННО ВНИМАТЕЛЬНЫМ.

Подобные акции выгодны для повышения спроса на недостаточно ликвидные объекты — те, что плохо продаются из-за высокой цены, удаленного расположения или иных факторов, поэтому застройщики готовы субсидировать часть процентной ставки за свой счет, подтверждает слова анонимного собеседника Циан.Журнала Инна Солдатенкова, ведущий эксперт по кредитным продуктам финансового супермаркета Банки.ру.

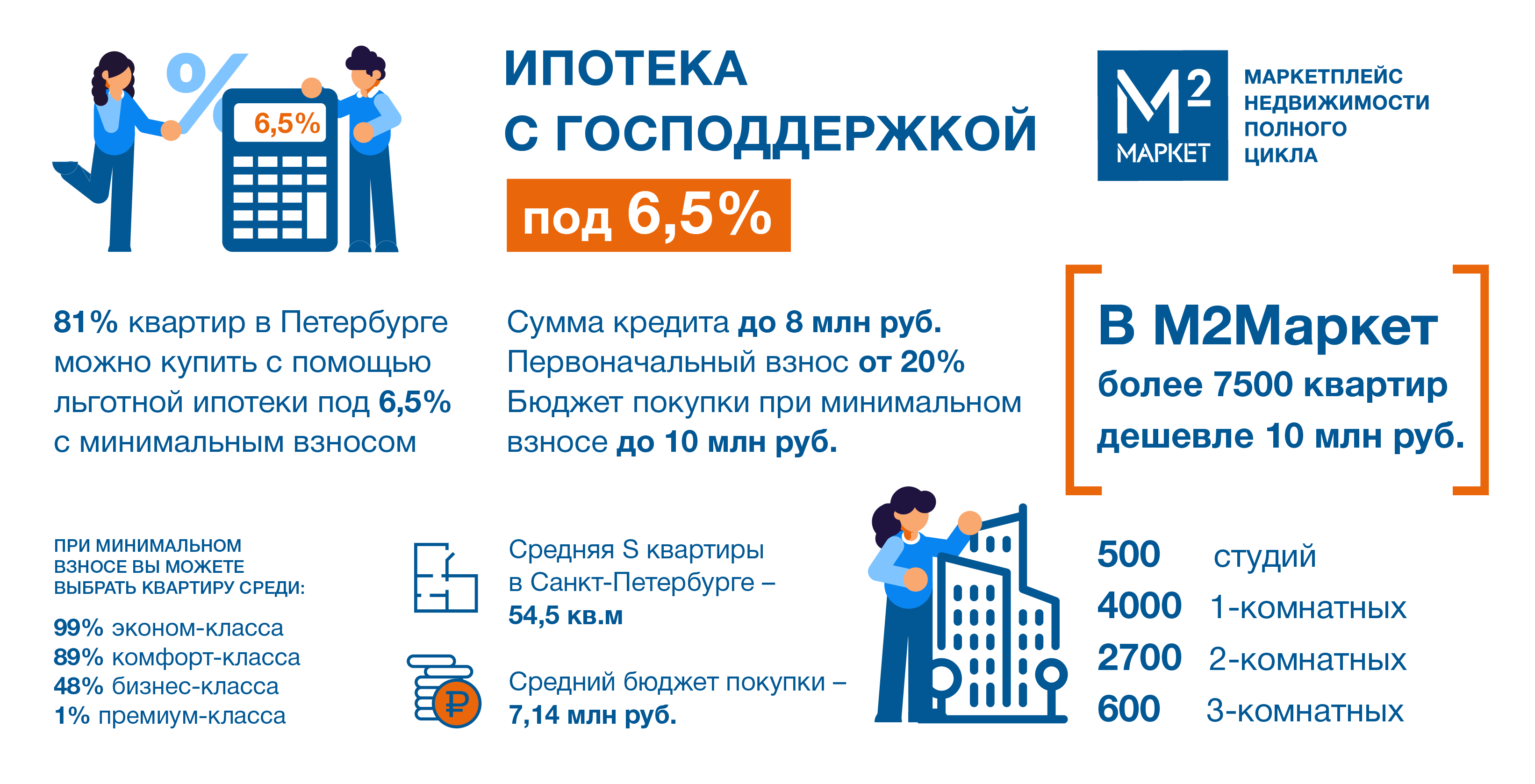

Какие квартиры можно купить по ипотеке 6,5%?

Цель кредитования — покупка недвижимости в новостройках класса «комфорт» на территории РФ. Квартира может быть приобретена только у юридического лица. Это не может быть УК или инвестиционный фонд.

Кредитные средства предлагаются для покупки объектов в новостройках по договорам следующих типов:

- купли-продажи в МКД, а также домах блокированной застройки и введенных в эксплуатацию;

- долевого участия или ДДУ на этапе строительства;

Требования к квартирам аналогичны требованиям, установленным для прошлой ипотеки с господдержкой. Застройщик обязательно должен быть аккредитирован, а МКД учтен в банке. Льготная ипотека не распространяется на объекты вторичного рынка и частные дома под ИЖС.

Ипотека под 6%: условия

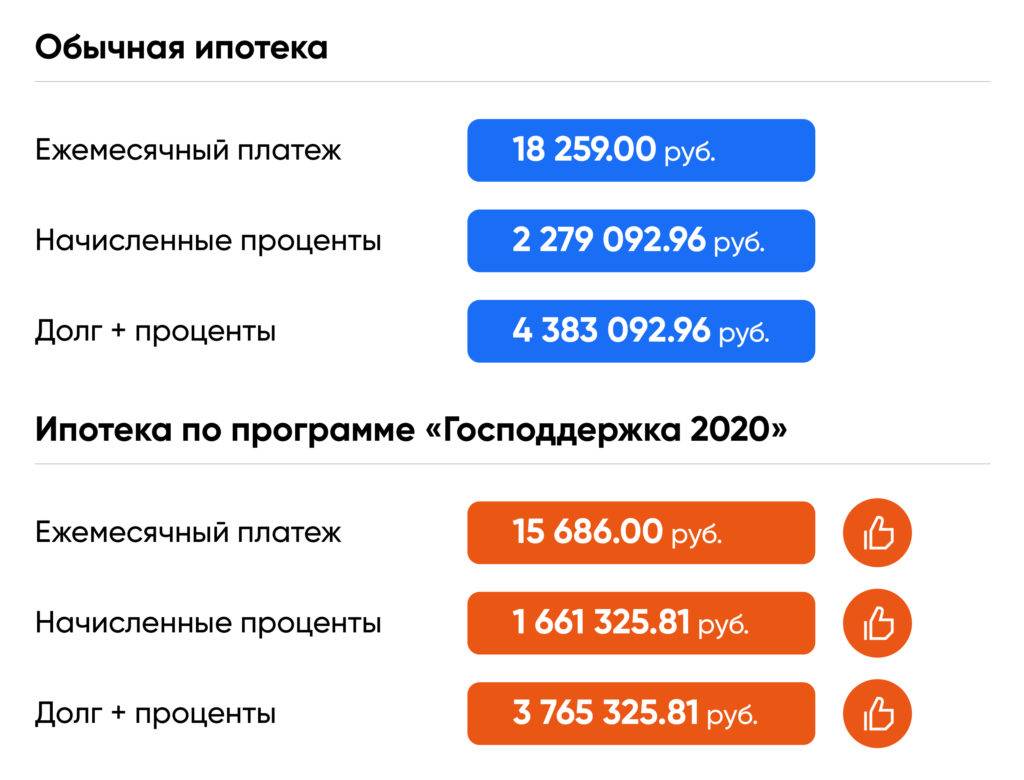

Льготное ипотечное кредитование предполагает государственное субсидирование разницы в ставках. Например, реальная ставка составляет 8%, государство компенсирует банку 2% за счет средств налогоплательщиков, заемщик вносит проценты за пользование кредитом по ставке 6%.

Льготное ипотечное кредитование предполагает государственное субсидирование разницы в ставках. Например, реальная ставка составляет 8%, государство компенсирует банку 2% за счет средств налогоплательщиков, заемщик вносит проценты за пользование кредитом по ставке 6%.

Льгота будет действовать в течение трех или пяти лет, затем проценты начнут начисляться по повышенной ставке. По завершении периода действия субсидии процент рассчитывается на базе ставки рефинансирования Центробанка РФ на дату оформления кредита, увеличенной на 2%. Может быть установлен и меньший процент по решению кредитно-финансовой компании.

27.07.2018 совет директоров Центробанка РФ принял решение установить ставку на уровне 7,25%. Если ипотечный договор был подписан в период действия данной ставки, то по завершении льготного периода ставка не должна превышать 9,25%.

Круг банков, получающих компенсацию недополученной прибыли, установлен государством. Для участия в программе кредиторы подают заявку и пакет документов в Минфин РФ. На компенсацию прибыли банка выделено 600 миллиардов руб. В программе субсидирования можно принять участие через АИЖК (АО «ДОМ.РФ»), который является оператором механизма.

Ипотека 6% по госпрограмме имеет ряд особых условий:

- льготное кредитование доступно только для граждан РФ при покупке квартиры в новостройке или на рефинансирование действующей ипотеки (на вторичное жилье льгота не распространяется);

- квартира приобретается исключительно у юридического лица, при покупке недвижимости от физического лица получить государственную льготу не получится;

- субсидирование в течение 3 лет будет доступно семьям с двумя детьми, если второй ребенок рождается в период с 01.01.2018 до 31.12.2022. Льгота будет действовать в течение 5 лет, если в семье в данный период появится третий и последующий малыш.

Таким образом, претендовать на субсидию вправе родители детей, рожденных в течение 2018-2022 года. При появлении на свет двух детишек период субсидирования суммируется: 3 года + 5 лет = 8 лет. Льгота продлевается на 5 лет после завершения 3-х летнего периода.

Ипотека под 6% для семей с двумя и более детьми

Существует программа государственной поддержки для семей, в которых как минимум двое детей. Это так называемая семейная ипотека. Она может быть интересна молодым людям, которые уже вступили в брак, родили детей и хотят обзавестись своим жильем. Если взять ипотеку по этой программе, то ставка будет всего 6% – это значительно выгодней, чем стандартные условия.

Программа семейной ипотеки заработала в 2018 году и претерпела ряд изменений. На 2019 год ее условия для всех регионов, кроме Дальнего Востока, такие.

- Ставка 6% действует на весь срок ипотеки.

- Договор на покупку жилья должен быть заключен, начиная с 2018 года и до конца 2022 года.

Можно рефинансировать старые кредиты – тогда важна дата рефинансирования.

А если второй (или последующий) ребенок родится в период с 1 июля 2022 года до 31 декабря 2022 года, срок заключения договора на покупку квартиры продлевается до 1 марта 2023 года.

- Господдержку можно получить только на первичное жилье, на вторичку взять семейную ипотеку нельзя.

- Первоначальный взнос по ипотеке должен составлять 20%. Если хотите рефинансировать ипотеку, которую взяли ранее, остаток кредита не должен быть больше 80% от первоначальной стоимости жилья.

- Максимум, который можно получить по программе семейной ипотеки – 12 млн рублей для Москвы, Московской области, Санкт-Петербурга и Ленинградской области. Для всех остальных регионов – 6 млн рублей. Приобретаемое жилье может стоить и больше, чем лимит, но под 6% дадут только сумму не выше лимита.

- Материнский (семейный) капитал включают в максимальную сумму кредита. Т. е. если вы захотите использовать маткапитал в качестве первого взноса, то сумма, которую вы сможете получить под 6% в кредит, уменьшится на величину маткапитала.

- Программа действует до конца 2022 года.

- Обязательным условием при оформлении семейной ипотеки под 6% является страхование жизни заемщика и квартиры, так постановило правительство. Если отказаться от страховки, банк сможет поднять ставку на 4 процентных пункта выше ставки ЦБ, невзирая на то, что у вас льготная программа со ставкой 6%.

Для Дальнего Востока с 1 января 2019 года действуют более выгодные условия. Можно взять ипотеку под 5%, можно даже на вторичку, если она находится в селе.

Кто может взять семейную ипотеку – требования к заемщикам и созаемщикам.

Воспользоваться программой можно, если в вашей семье в период с 2018 по 2022 год появится второй ребенок. Если родится третий, четвертый малыш и т. д., и вы ранее не пользовались программой, вы также можете ею воспользоваться.

С 14 ноября 2019 года вступает в силу Постановление Правительства РФ от 31.10.2019 № 1396. В соответствии с этим документом льготная ипотека под 6% теперь доступна и семьям, в которых есть ребенок-инвалид.

Если в семье есть, или появится до 31 декабря 2022 года ребенок, которому установлена категория “ребенок-инвалид”, семья имеет право на семейную ипотеку со ставкой 6% (а на Дальнем Востоке – 5%).

А в случае установления после 31 декабря 2022 года категории “ребенок-инвалид” ребенку, который родился не позднее 31 декабря 2022 года, оформить льготную ипотеку можно до 31 декабря 2027 г.

Все члены семьи – и дети, и родители – должны быть гражданами РФ. Заемщиком может быть любой из родителей второго (или последующего) ребенка, а созаемщиками практически кто угодно: может быть и отчим, и бабушка, если это положительно повлияет на одобрение заявки.

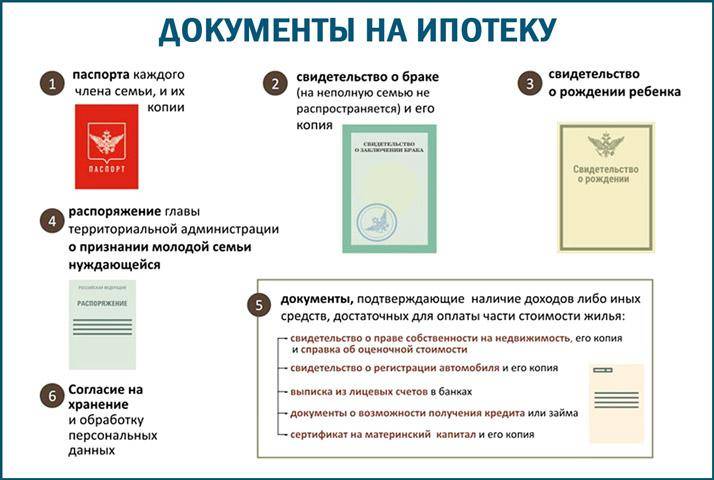

Перечень документов, которые нужны для оформления семейной ипотеки, государство не установило. Все зависит от конкретного банка, в котором собираетесь брать ипотеку. Обычно необходимы паспорт, документы, подтверждающие доход, свидетельства о рождении детей с отметками о гражданстве, документы на жилье, страховка и отчет об оценке.

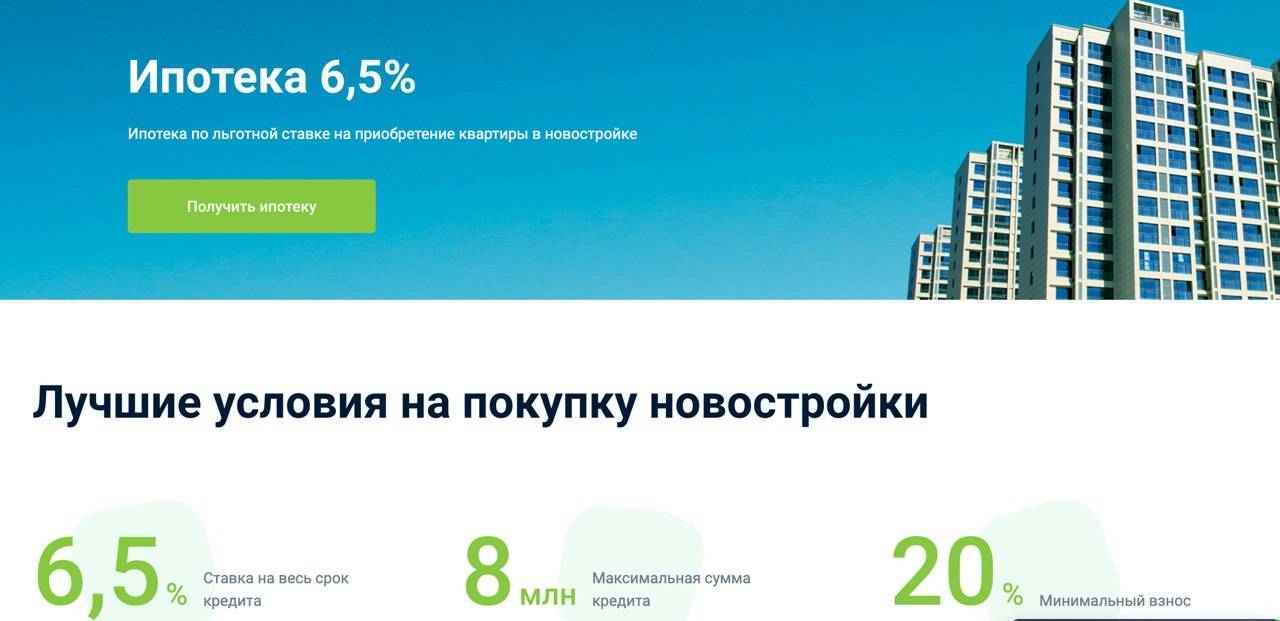

Основные условия ипотеки под 6,5 % на новостройки комфорт-класса

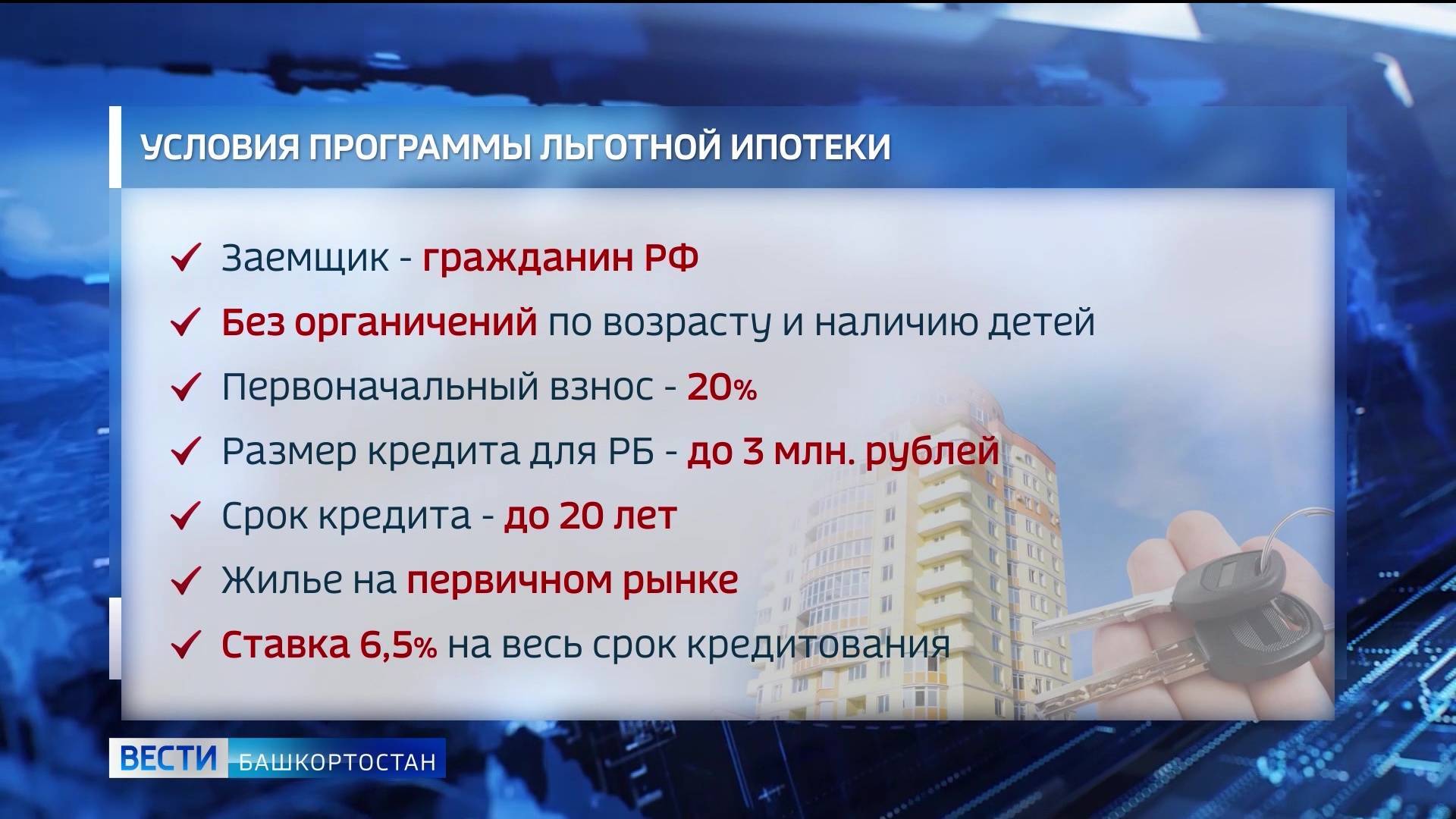

Ипотека под 6-6,5% доступна заемщикам в период с 17 апреля по 1 ноября 2020 года. Для участия в программе предусмотрены следующие условия:

- кредит выдается в российских рублях;

- способ погашения — аннуитетный платеж;

- ставка — 6,5% (7,5% при отказе от страхования жизни);

- срок кредитования — до 30 лет (в зависимости от банка);

- первоначальный платеж от 20% стоимости объекта (можно применять маткапитал и другие дотации на покупку жилья);

- размер ипотечного кредита ограничен — 3 миллионами руб. для всех субъектов РФ, кроме Московской, Санкт-Петербургской области, для Москвы и СПб — 8 миллионов руб.

Максимальная сумма вполне сопоставима с действующими ценами на недвижимость в регионах, а также столице. Льготная ставка должна действовать весь срок ипотеки.

Еще один недостаток программы — это невозможность ее применения для рефинансирования действующего жилищного кредита.

Какие еще меры поддержки от государства есть?

Получение выгодного жилищного кредита не отменяет прав граждан на дополнительные меры помощи от государства. В частности, большой пакет помощи предназначен семьям с детьми. Так, уже при появлении первого ребенка граждане могут получить материнский капитал на уровне 466 тыс. рублей. За появление второго ребенка государство добавляет к уже выплаченному материнскому капиталу еще 150 тыс. рублей. И, наконец, при появлении третьего ребенка государство готово направить в банк, где у гражданина есть действующий ипотечный кредит, 450 тыс. рублей для погашения части его задолженности.

Учитывая, что материнский капитал также можно направить на погашение ссуды, получается, что за счет государственных средств многодетные ипотечники могут списать со своего кредита более 1 млн рублей. Это достаточно весомая сумма господдержки.

Условия «Сельской ипотеки» в 2022 году

Специальная программа «Сельская ипотека» была запущена относительно недавно – с начала 2020 года. В отличие от более поздней госпрограммы-2020, «Сельская ипотека» была запланирована заранее, а ее условия утверждены правительством еще осенью 2019 года.

Основа программы – примерно та же, что и по другим госпрограммам: банки выдают кредиты по льготной ставке (не более 3% годовых), а разницу с рыночной ставкой компенсирует бюджет. Соответственно, прием заявок на программу начинается, только если правительство выделит деньги на субсидирование процентной ставки. Сразу после запуска программа оказалась настолько популярной, что выделенный лимит закончился спустя 8 часов приема заявок. Затем программу еще несколько раз перезапускали, добавляя все больше и больше бюджетных ассигнований.

Также обратите внимание на еще одну похожую программу – льготный кредит на благоустройство сельского дома. Условия кредитования по программе такие:

Условия кредитования по программе такие:

- за кредитные средства можно купить жилье в сельском поселении, рабочем поселке, поселке городского типа или городе с населением до 30 тысяч человек. Каждый регион утверждает свой перечень таких территорий (он действует, в том числе, и для этой программы). Единственное исключение – в программу не попали Москва, Санкт-Петербург и Московская область;

- требования к жилью – это может быть готовое жилье (дом или квартира, главное – пригодные к проживанию), строящееся жилье по договору долевого участия или земля и строительство на ней своего дома (но строить должен определенный подрядчик из списка);

- сумма кредита – до 5 миллионов рублей в Ленинградской области, ЯНАО и регионах Дальнего Востока, до 3 миллионов рублей в остальных регионах;

- первоначальный взнос – от 10% от стоимости жилья;

- процентная ставка – от 0,1% до 3% годовых (больше 3% ставка не может быть, даже если заемщик откажется от страхования). Например, в Сбербанке ставка составляет 2,7% годовых, но она повышается до 3%, если клиент не использует сервис электронной регистрации сделки от самого Сбербанка;

- срок – до 25 лет;

- требования к заемщику устанавливает каждый банк, обычно они стандартные как для любой ипотечной программы.

Однако «Сельская ипотека» имеет еще одно важное отличие от других программ – все расчеты и согласования проходят через Министерство сельского хозяйства России. То есть, заявку на каждый кредит должен одобрить Минсельхоз – и на это может уйти до 20 дней

Второй момент – в официальных условиях программы прописано, что процентная ставка по ней может быть повышена по независящим от заемщика обстоятельствам. Это произойдет, если Минсельхоз не выделит деньги на субсидирование процентной ставки – тогда банк вправе поднять ставку, но не более чем до ключевой ставки Центробанка плюс 2,7% (сейчас это 8,5% годовых). Насколько серьезен этот риск, сказать сложно – но за 25-летний период кредитования в стране может произойти что угодно.

Кроме прочего, Минсельхоз утверждает также и перечень банков, участвующих в программе. Сначала в ней были только Сбербанк и Россельхозбанк, но сейчас в перечень вошли также ВТБ, банк «Дом.РФ», Альфа-Банк, Энергобанк, «Центр-Инвест», «Левобережный», Ак Барс Банк, Дальневосточный банк и РНКБ.

Процедура оформления не отличается от оформления обычного ипотечного кредита – банку нужны документы, подтверждающие доходы и занятость заемщика, как и всегда, будет проверена его кредитная история. Единственное отличие – нужно также предоставить информацию о приобретаемом жилье, а его несоответствие условиям программы может стать поводом для отказа в кредите.

Последние новости

Выдача ипотеки в Нижегородской области за месяц увеличилась на 40%

Главное сегодня

Временная дорога появится у стройплощадки метро на Сенной в Нижнем Новгороде

Сегодня, 18:26

Около 90% многоквартирных домов Нижегородской области готовы к зиме

Сегодня, 17:41

Права 1000 дольщиков Нижегородской области восстановят до конца 2022 года

Сегодня, 17:31

Смотровую площадку в Александровском саду Нижнего Новгорода откроют в сентябре

Сегодня, 17:15

Все новости

Продажа мини-отеля

Красная линия в районе Аквапарка

Квартиры в новостройках

От 2,7 млн руб.

Читать ещё

Ипотека

Цена квартиры в ипотеку с околонулевой ставкой может быть завышена на 35%

Если такой объект вдруг понадобится продать, заемщик существенно потеряет в деньгах.

Ипотека

Препятствия для развития льготной IT-ипотеки назвали в Нижнем Новгороде

Не все заемщики готовы подтверждать свой официальный доход.

Налоги и законы

Масочный режим в общественных местах возвращается в Нижегородскую область

Губернатор внес изменения в указ о режиме повышенной готовности.

Первая полоса

Загородная

Загородная

Пять самых дорогих коттеджей Нижегородской области в первой половине 2022 года

Развитие региона

Развитие региона

Кинотеатр, амфитеатр и пешеходный тоннель: каким будет террасный парк в Почаинском овраге?

Параметры ипотечного кредита

- Требования к заемщику

- Документы

- Обеспечение и страхование

- Дополнительно

| Минимальный возраст | 21 год |

| Максимальный возраст | 65 лет |

| Гражданство | Требуется |

| Регистрация | Постоянная |

| Стаж работы на последнем месте | Для зарплатных клиентов Банка

Для граждан, ведущих личное подсобное хозяйство (ЛПХ) Срок ведения личного подсобного хозяйства — не менее 12 месяцев Необходима запись в похозяйственной книге органа местного самоуправления Для всех остальных

Для работающих пенсионеров, получающих пенсию в Банке На текущем месте работы — не менее 3 месяцев |

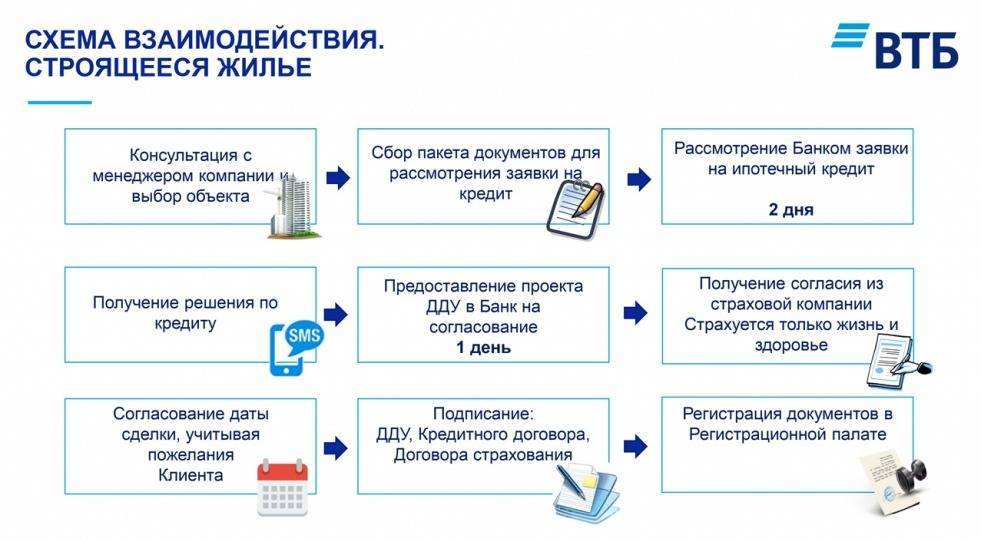

Порядок получения ипотеки по льготной ставке

Подать заявку на получение ипотеки на жилье в новостройке с государственной поддержкой можно при личном обращении в банк либо онлайн (при условии, что у банка есть такая возможность).

На сайте каждого кредитного учреждения описан порядок подачи заявки и получения денежных средств при условии положительного решения. Помимо этого имеется кредитный калькулятор, позволяющий максимально точно рассчитать ежемесячный платеж, опираясь на начальные условия:

- стоимость приобретаемого жилья;

- размер первоначального взноса;

- срок кредита.

В итоге вы сможете самостоятельно просчитать итоговую переплату по ипотеке за весь период.

После заполнения, отправьте онлайн-заявку и ожидайте решения банка. При положительном ответе будет назначена дата явки в кредитное учреждение для подписания договора.

Ипотека в 2020 году: господдержка, снижение ставок, рефинансирование

Процентные ставки по ипотечным кредитам в России устойчиво расположились на минимальных отметках и явно намерены снижаться и в дальнейшем. Мониторинг рынка демонстрирует рекордно низкие ставки и в рыночном сегменте кредитования.

Процентные ставки стали снижаться уже во второй половине апреля на фоне политики количественного смягчения Центробанка РФ. Ключевая ставка регулятора колеблется в пределах 5,5 %. Велика вероятность дальнейшего ее снижения. Многие эксперты уверены, что к концу года она снизится до 3,5 %. Это глобальный, а не только российский тренд.

Средний процент по ипотечным займам, предлагаемых 15-ю топовыми российскими банками на новостройки, продолжает снижение:

- на новостройки – 8,48 % годовых;

- на готовую жилую недвижимость – 8,72 %.

По имеющимся данным, реальные ставки на жилье в новостройках, даже ниже рыночных. Этому способствует несколько ипотечных программ, запущенных с господдержкой, что позволяет оформить льготный кредит. В мае именно через льготные предложения было оформлено более 50 % объема ипотечных займов на новое жилье.

Наибольшую известность пока получила льготная программа АО «Дом.рф», по которой предлагается ипотека 6.5 % на новостройки. Под ее параметры подходят практически все квартиры, продаваемые в Московской и Ленинградской областях. В самой же Москве — почти 61 % новостроек. По всей стране — не менее 80 % построенной жилой недвижимости.

Крупнейшие отечественные банки стремятся не отставать от АИЖК («Дом.рф»). Предлагаются ипотечные кредиты со значительными скидками:

- средневзвешенная ставка предложений программы «ипотека 6,5 процента» составила в конце первой декады июня 6,16 %;

- по «Семейной ипотеке» — 4,87 %;

- наиболее привлекательно выглядит «Дальневосточная ипотека» — 1,82 %.

Заметно вырос интерес к услуге рефинансирования. На рынке преобладают более благоприятные условия кредитования. В первую очередь, благодаря снижению ключевой ставки ЦБ. Еще пять лет назад мало кто из кредиторов и заемщиков мог предположить, что ЦБ России опустит ставку меньше 10 %. Но снижения происходили неоднократно – и в 2019-м, и в 2020-м.

В этом году не менее 50 % кредитов в банках выдается по программе рефинансирования. Год назад – таких договоров было не более 20 %.

Кому дадут в итоге, какие условия, конкретика где?

Пока это было лишь предложение президента. Он попросил Правительство как можно скорее реализовать данную программу. Когда ее запустят официально, подпишут указы, тогда сможем узнать условия более подробно. Пока известно это:

Что важно: новая программа не заменит действующие льготные программы ипотечного кредитования. Например, семьи с детьми смогут и дальше претендовать на кредит на покупку жилья в ипотеку по ставке до 6%

Главы Минфина РФ Алексей Моисеев сообщил ТАСС, что программа начнет действовать с 1 мая 2020 года.

13 апреля. ВТБ совместно с Группой компаний ПИК запускают новую программу ипотечного кредитования «Берем проценты на себя». Ставка по ипотеке в первый год обслуживания кредита составит всего 0,01% годовых, благодаря чему заемщики смогут сократить платеж на этот период в 3 раза.

Заключение

Льготная ипотека под 6% (по новому указу Путина) позволяет приобрести квартиру в новостройке семье с двумя детьми, в том числе многодетным родителям. Получить жилищный кредит с господдержкой могут родители малышей, родившихся в период с 01.01.2018 до 01.03.2023.

Прочтите также: Можно ли использовать материнский капитал на жилье до 3 лет

Правоприменительная практика и/или законодательство РФ меняется достаточно быстро и информация в статьях может не успеть обновиться.Самую свежую и актуальную правовую информацию, с учетом индивидуальных нюансов вашей проблемы, можно получить по круглосуточным бесплатным телефонам:

или заполнив форму ниже.