Суть Закона № 214-ФЗ

Данный закон был разработан и принят для того чтобы защитить права дольщиков – покупателей недвижимости, которая находится на стадии строительства. Но, согласно нормам закона, гарантии того, что дом точно достроится и будет сдан в эксплуатацию, а потом передан в собственность дольщиков, нет.

Суть 214 Закона в том, что получить помощь от государства всё же можно. Для этого необходимо составить договор на привлечение денежных средств, а потом заверить его в Росреестре. Это будет свидетельствовать о том, что у покупателя всё в порядке с документами. Однако от форс-мажорных обстоятельств это не застрахует.

К таким обстоятельствам можно отнести:

- Приостановление строительства из-за споров с жильцами соседних дворов;

- Приостановление строительства из-за споров с местными органами власти;

- Банкротство застройщика. Это навсегда остановит стройку, и свои квартиры дольщики могут и не получить вовсе.

Что такое эскроу-счет?

В России такой вид счета пока мало распространен, и далеко не все банки сегодня готовы к предоставлению этой услуги. В создании эскроу участвуют три стороны: покупатель (в данном случае дольщики), продавец (застройщик) и эскроу-агент (банк). Деньги участников долевого строительства поступают на счет, который замораживается до тех пор, пока застройщик не выполнит условия договора — то есть не сдаст готовый объект. В процессе строительства пользоваться средствами с эскроу-счета он не может. А вот дольщик, если не получает обещанные квадратные метры, может забрать свои деньги. Казалось бы, все просто. Но так ли безоблачно?

Плохие новости есть: эскроу-счета — прямой путь к росту цен на жилье. Это подтверждают все специалисты в области недвижимости. Дело в том, что теперь деньги на строительство застройщик должен брать у банка под проценты. И, конечно, это не может не сказаться на стоимости проекта. Оплачивать дополнительные расходы будут дольщики. Юрист Татьяна Воронова считает, что в этой ситуации в самом выгодном положении остаются банки, на счетах которых будут аккумулироваться средства дольщиков.

«С одной стороны, закон призван к защите участников долевого строительства от недобросовестных застройщиков, но с другой стороны — застройщики будут вынуждены либо повышать цену для конечного потребителя и привлекать денежные средства по 214-ФЗ, либо опять использовать теневые схемы (предварительный договор, ЖСК) для понижения цены на объекты долевого строительства, — комментирует Воронова. — В итоге покупателю придется выбирать либо дорого, но с гарантиями по 214-ФЗ, либо дешево, но с очень большими рисками».

Глава Минстроя Владимир Якушев в интервью «Российской газете» заявил, что условия кредитования будут зависеть от успешности проекта — точнее, от того, как быстро пойдет продажа квартир с открытием эскроу-счетов. Чем активнее это будет происходить, тем ниже будет падать ставка. Но сначала она будет рыночной.

Особенности договора поручительства

Если застройщик выбрал в качестве обеспечения банковскую гарантию, он обязан заключить договор с банком еще до регистрации ДДУ с первым дольщиком. При этом он должен сообщить участнику долевого проекта, с каким банком, и на каких условиях он подписал договор поручительства.

Согласно федеральному закону в договоре должны быть отражены следующие условия:

- Предусмотрена ответственность поручителя на всю цену договора ДДУ. При этом сумма должна рассчитываться исходя из квадратуры, передаваемого дольщику помещения. Расчет стоимости производится на основании среднерыночной цены квадратного метра в регионе, где происходит сделка.

- Установлен перевод прав к новому дольщику при подписании с ним договора цессии участником проекта, в отношении которого предоставляется поручительство.

- Банковская гарантия должна действовать не менее двух лет после конечного срока сдачи дома, установленного в ДДУ.

- Зафиксировано согласие банка взять на себя больший объем ответственности, чем было первоначально заявлено, если наступят обстоятельства, влекущие за собой необходимость изменения условий договора.

- Отражено обязательство банка сообщить дольщику о прекращении поручительства, если таковое произойдет раньше указанного в договоре срока.

Застройщик и банк должны предупредить участника долевого проекта о том, что прекращается поручительство за тридцать дней до окончания его действия. Строительная компания при этом обязана найти новую кредитную организацию, готовую за нее поручиться перед дольщиком, не позже двух недель после завершения действия прежнего поручительства. Неисполнение застройщиком данного требования федерального закона – весомый повод инициировать дольщиком процедуру расторжения договора со строительной фирмой в одностороннем порядке, а также предъявить ей требование о выплате неустойки.

В то же время, даже если поручительство прекратилось раньше срока, банк все равно обязан исполнить свои обязанности по данному договору, если обстоятельства, требующие исполнения поручительства, наступили в период его действия. Например, если застройщик обанкротился до того момента, когда поручительство было аннулировано, банк обязан исполнить свои обязательства перед дольщиком.

Новые изменения в законе о долевом строительстве, которые вступают в силу с 1 июля 2018. Долевое строительство с 1 июля 2018 года

Изменения в законодательстве направлены на то, чтобы защитить права дольщиков, поэтому требования к застройщикам стали значительно жестче.

основные поправки к 214-ФЗ, которые начинают действовать с 1 июля 2018 года

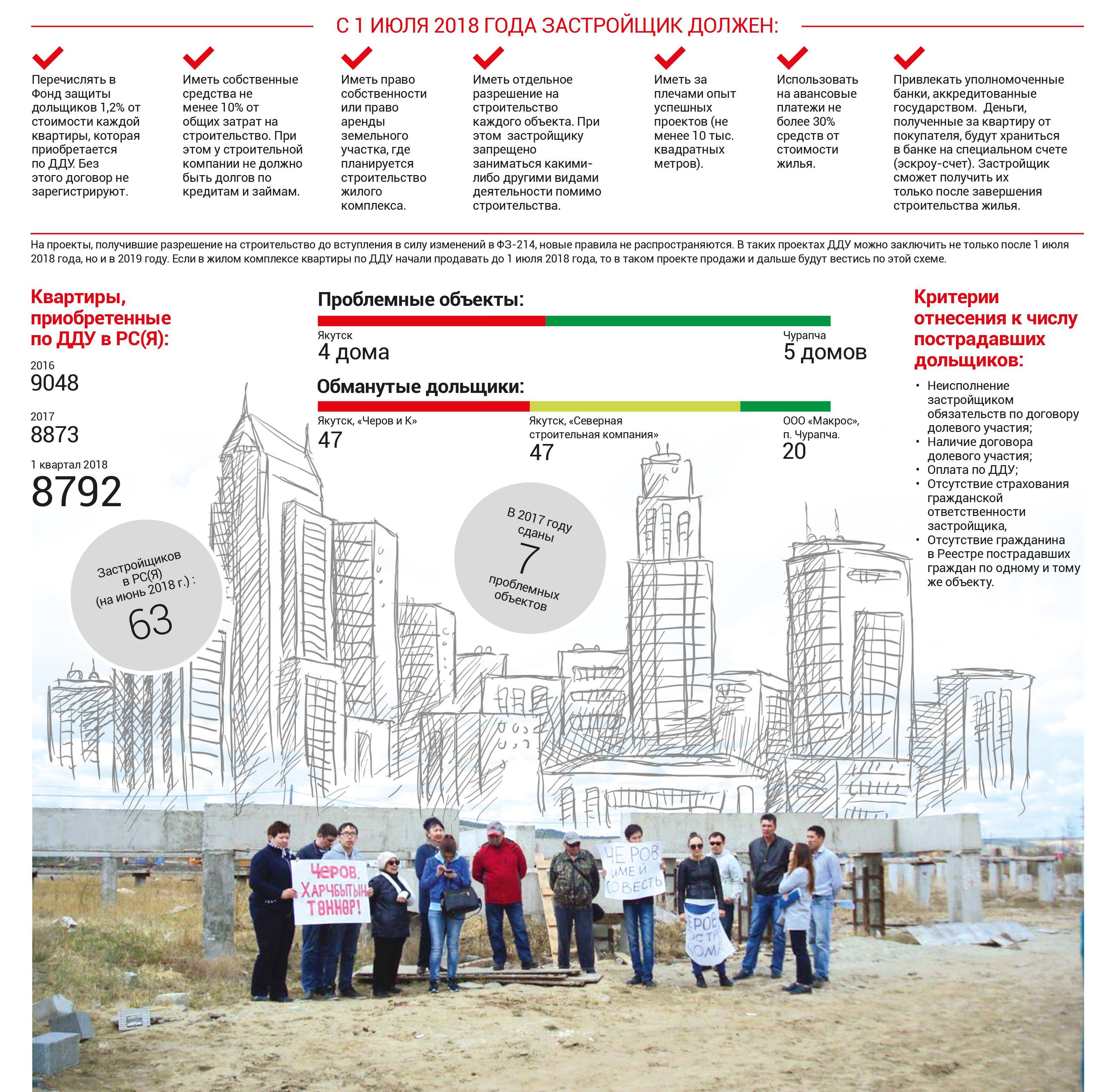

1. Гарантии покупателям строящегося жилья обеспечит Фонд защиты дольщиков. Застройщик должен перечислить в фонд 1,2% от стоимости каждой квартиры, которая приобретается по ДДУ. Если застройщик не перечислит деньги, то договор не зарегистрируют.

2. Прежде чем приступить к строительству дома, строительная компания должна подтвердить свою финансовую состоятельность. Для этого в новом законе предусмотрено, что застройщик должен иметь, помимо кредитов, собственные средства на строительство. Согласно новым правилам долевого строительства размер собственных средств компании составляет не менее 10% от общих затрат на строительство. Строительная компания не должна иметь долгов по кредитам и займам.

3. Согласно изменениям в ФЗ о долевом строительстве у застройщика должно быть право собственности или право аренды земельного участка, где планируется строительство жилого комплекса.

4. Новый закон требует иметь отдельное разрешение на строительство для застройщика каждого объекта (по принципу: один застройщик – одно разрешение на строительство). Кроме того, застройщику запрещено заниматься какими-либо другими видами деятельности (помимо строительства).

5. Ужесточаются требования к профессионализму застройщика: строительная компания должна иметь за плечами опыт успешных проектов (не менее 10 000 квадратных метров).6. Застройщики не смогут использовать на авансовые платежи более 30% средств от стоимости жилья.

7. Поправками предусмотрено проектное финансирование строительства. Это означает, что строительные компании должны привлекать к работе над проектами уполномоченные банки. То есть кроме застройщика и покупателя жилья в долевке будут участвовать банки, аккредитованные государством. Во-первых, в банке застройщик сможет взять целевой кредит. Во-вторых, деньги, полученные за квартиру от покупателя, будут храниться в банке на специальном счете (эскроу-счет). Эти вклады будут заморожены, застройщик сможет получить их только после завершения строительства жилья.

Основные положения Закона №214-ФЗ

Федеральный закон регламентирует взаимоотношения между дольщиками и застройщиков, в том числе имеющие правовую и финансовую основу. При этом правовая составляющая основывается на заключении договора участия, приобретения специальных жилищных сертификатов или при участии в строительно-жилищном кооперативе. Любое из указанных оснований является свидетельством того, что дольщик имеет право собственности на часть многоквартирного дома, и в последующем может стать полноправным собственником конкретной квартиры.

Организация при заключении договора долевого участия получает право привлекать денежные средства дольщиков для осуществления строительно-ремонтных работ по данному объекту. При этом существуют определенные правила, согласно которым застройщик не может использовать денежные средства участников долевого строительства:

- — осуществляется процесс его ликвидации;

- — проводится процедура банкротства компании;

- — имеются обязательства по погашению займов и кредитов, не относящихся к целевому кредитованию для возведения объекта;

- — застройщик осуществляет выпуск каких-либо ценных бумаг кроме своих акций;

- — имеются обязательства, связанные с обеспечением обязательств перед третьими лицами;

- — в реестре недобросовестных поставщиков имеется информация о компании в части исполнения обязательств по соглашениям или контрактам;

- — строительная организация имеет задолженность по платежам в государственные органы, в том числе по налогам, сборам и страховым взносам.

Кое-что для дольщиков

Некоторые изменения коснулись и защиты прав дольщиков. Теперь граждане, которые имеют права требования относительно машиномест и различных нежилых помещений (до 7 кв. м.), в случае банкротства девелопера получают дополнительные гарантии – эти площади приравниваются к жилплощади. В предыдущей версии государственные гарантии касались исключительно жилых площадей.

Для завершения объектов строительства предполагается создание специального фонда, который будет работать в формате унитарной некоммерческой организации. Мало того, этот фонд будет иметь право осуществлять проверку финансовой и хоз. деятельности застройщика (основной структурой, контролирующей деятельность застройщика, будет выступать Минстрой).

Что думают обманутые дольщики

В России к концу 2018 года насчитали более 34 тысяч обманутых дольщиков, но это только те, кто включен в специальный реестр. По подсчетам общественников, таких людей в разы больше, и они остро нуждаются в защите и помощи государства.

Мы спросили у тех, кто уже стал жертвой недобросовестных застройщиков, как они относятся к новому закону и считают ли его «лекарством» от обмана в сфере долевого строительства.

Анна Криндач, Екатеринбург

В 2007 году Анна Криндач купила «виртуальную» квартиру в ЖСК «Летний» и надеялась отпраздновать новоселье уже в 2008-м. Но строительство прекратилось, и в 2009 году женщина с семьей вынуждена была заехать в недостроенную квартиру, а потом несколько лет отстаивать свое право владеть ею. Сегодня она является главой общественной организации «Сила в движении», защищающей права обманутых дольщиков.

Криндач уверена, что, говоря о безопасности новой схемы долевого строительства, власти страны выдают желаемое за действительное.

«Получат ли деньги дольщиков должную защиту и станет ли эта схема выгодной для простых участников долевого строительства, — тут, как говорится, вилами по воде. Зато совершенно очевидно, что в выигрыше окажутся банкиры, которые смогут зарабатывать», — говорит она.

Позиция организации обманутых дольщиков «Сила в движении» однозначна: долевое строительство в России нужно запретить полностью. Новые правила увеличивают нагрузку на строительный бизнес, а это, по мнению Анны Криндач, повлечет новый виток банкротства застройщиков. Банки готовы распоряжаться деньгами дольщиков, но не планируют вести никакой коммерческой деятельности, чтобы помочь в реализации проектов.

«Даже если застройщик „семи пядей во лбу“, а помощниками у него одни профессионалы, предусмотреть и просчитать растущие макроэкономические риски невозможно, — считает Криндач. — И это все при том, что снижение покупательской способности продолжается, а спад продаж никакое правительство запретить не в состоянии».

Она добавляет, что для миллионов дольщиков, которые уже обмануты, новый закон ничего не меняет: они по-прежнему в трудной ситуации, и для ее облегчения государство ничего не предложило.

Наталья Саух, Нижний Новгород

Семья Натальи вложила средства в строительство ЖК «Новинки Smart City» в Богородском районе Нижегородской области. Сейчас она вместе с другими обманутыми дольщиками борется в суде за то, чтобы недостроенный жилой комплекс передали новому застройщику и люди могли вселиться в обещанные квартиры.

Наталья тоже считает, что защитить дольщиков от обмана может только запрет долевого строительства на законодательном уровне. Женщина, как и другие дольщики ЖК «Новинки Smart City», скептически относится к нововведениям: в течение многих лет выходят все новые и новые законы, призванные защищать покупателей, но количество обманутых людей только растет.

«Абсурдна немного и сама ситуация, когда человек берет ипотеку в банке, средства остаются в банке же на эскроу-счетах, и платит деньги за нее в банк, а потом еще и оплачивает обслуживание счета», — отмечает Наталья Саух.

Она добавляет, что пока закон об эскроу-счетах достаточно сырой, требующий доработки, и это создает простор для различных «маневров» со стороны недобросовестных застройщиков и кредитных организаций. К тому же, жилье подорожает и станет менее доступным.

«И тут опять страдают самые беззащитные — те, кто последние деньги собирает и отказывает себе буквально во всем, чтобы приобрести жилье, платит ипотеку и, возможно, снимает жилье», — резюмирует нижегородская дольщица.

Понять, насколько эффективно работает система эскроу-счетов, можно будет спустя какое-то время. Очевидно, что новый закон расширяет гарантии для дольщиков. Но решит ли он проблему обмана глобально — большой вопрос.

Анна Синаревская

Эскроу счет для застройщика

В результате возникновения такой проблемы в долевом строительстве, как обманутые дольщики, перед законодателями возникла задача создания необходимых условий и способов для сохранения средств граждан, которые являются или планируют стать участниками долевого строительства. Президентом России было отмечено, что наилучшим вариантом для решения такой проблемы будет осуществление жилищного строительства без привлечения средств граждан и отказ от договоров долевого строительства.

Федеральным законом от 01.07.2018 № 175-ФЗ решено ввести использование счетов эскроу, которое будет обязательным с 1 июля 2019 года.

Должен быть осуществлен переход на использование так называемых эскроу-счетов для размещения денег самих дольщиков. На первом этапе это будут добровольные решения. Но мы исходим из того, что через год такого рода переход уже будет обязательным.

Д. Медведев

Эскроу-счетами называются специальные банковские счета, предназначенные для хранения под определенными условиями денежных средств граждан, внесенных при покупке жилой недвижимости у застройщика.

Банк в данном случае будет контролировать ход строительства и расходы на него (для предотвращения нецелевого расходования средств), а эскроу счет является необходимым элементом в кредитовании застройщиков при проектном финансировании. Отмечается, что применение новых механизмов банковского сопровождения строительства позволит качественнее управлять большинством видом рисков долевого строительства, чем при совершении сделки на стадии котлована.

Суть эскроу в долевом строительстве заключается в следующем:

- деньги дольщиков не передаются непосредственно застройщику, как это было ранее, а переводятся на отдельный счет новостройки, в котором приобретается квартира;

- эти средства не могут использоваться девелопером до окончания стройки;

- после сдачи дома денежные средства, находящиеся на эскроу-счету, могут быть использованы застройщиком для погашения кредита перед банком, финансируемым его строительную деятельность, а остальная их часть будет считаться прибылью;

- если застройщик обанкротится, деньги будут возвращены гражданам, что исключает проблему обманутых дольщиков.

Однако переход на счета эскроу не отменяет возникновения другой проблемы — возможности закрытия банка. Для ее предотвращения деньги дольщиков будут застрахованы Агентством по страхованию вкладов, максимальный размер возмещения составит 10 млн. руб. за одну квартиру в одном доме.

Переход девелоперов на использование эскроу счетов

Законодатели всячески подталкивают застройщиков уже сейчас перейти на механизм эскроу-счетов. Для тех, кто осуществит переход, было продолжено снизить некоторые требования и предоставить ряд преимуществ:

- Во-первых, если застройщик оформит и будет вести работу через эскроу счет, при росте продаж может быть снижена ставка по кредиту на строительство (примерно до 5%). Это объясняется тем, что по мере поступления средств на счет (от заключения сделок с гражданами), накапливается сумма, которая в итоге гарантировано будет выплачена банку.

- Во-вторых, переход на эскроу счета позволяет вести строительство только в зависимости от финансирования банком, объем продаж не влияет на темпы строительства.

- В-третьих, строительство, финансируемое банком, более привлекательно для покупателей квартир за счет страхования и выгодных условий хранения денежных средств.

Как сообщает РБК, в настоящее время уже утверждены 55 банков, имеющих право открывать эскроу-счета (их перечень опубликован на сайте Центробанка), среди которых отмечены Сбербанк, Бинбанк, Альфа-Банк, Райффайзенбанк и др.

В заключении

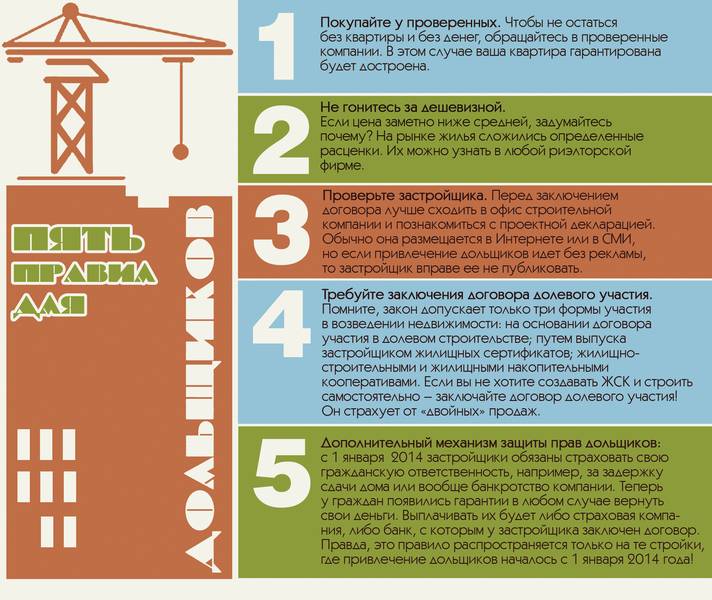

214 ФЗ предоставил дольщикам полноценную защиту от недобросовестных строительных фирм-однодневок, использующих мошеннические схемы обмана дольщиков. Постепенно такие компании уходят с рынка долевого строительства, уступая место более достойным и благонадежным застройщикам. Тем не менее, и сегодня доля риска в этой сфере все еще высока. Поэтому дольщикам необходимо внимательно изучать все документы строительной компании, которой они собираются доверить свои сбережения, а также проверять гарантии, предоставляемые застройщиком.

В случае затруднений всегда можно обратиться к юридическим услугам

Юридическая компания «Хелп Консалтинг» поможет всем, кто стоит на пороге принятия важного решения. Опытные юристы помогут детально разобраться в условиях договора, проверят благонадежность застройщика и его поручителя, проанализируют проектные документы строительного объекта

На странице «Контакты» указаны координаты, по которым вы можете нас найти.

Банковское сопровождение сделок в долевом строительстве

С 1 июля 2018 года для всех застройщиков вводится обязательное банковское сопровождение сделок. Это означает, что девелоперы не смогут получать деньги напрямую от покупателей в результате покупки квартиры по ДДУ — деньги должны перечисляться на открытый застройщиком банковский счет по каждому разрешению на строительство в уполномоченном банке. Данное требование применимо и к тем домам, которые на момент 1 июля уже находятся в стадии строительства.

Относительно разрешений сделано исключение для девелоперов, занимающихся комплексным освоением территории — они могут строить по нескольким разрешениям несколько домов в рамках такого освоения или на одном земельном участке. Однако отдельный открытый счет в банке на каждое разрешение на строительство является главным условием.

На время возведения жилого дома эти средства остаются на счету банка и переводятся застройщику только после выполнения двух условий:

- Дом введен в эксплуатацию.

- Если хотя бы на одну квартиру в сданном доме зарегистрировано право собственности.

В случае банкротства девелопера дольщики получают внесенные денежные средства обратно.

В свою очередь, такой способ привлечения средств граждан как эскроу-счета (помимо расчетного счета на новостройку) вводится не сразу, и переход новой модели финансирования долевого строительства будет поэтапным.

С 1 июля 2018 г. открытие застройщиком эскроу-счетов является добровольным, а с 1 июля следующего года — их использование будет обязательным.

Банк будет контролировать и при необходимости отказывать в проведении операций, связанных с нецелевым расходованием средств. Иные денежные операции по строительству дома вне положений закона о долевом строительстве будут запрещены.

Проектное финансирование, к которому стремятся перейти власти, будет заключаться также в возможности застройщика взять целевой кредит и осуществлять строительство за счет финансирования банка.

На будущее нужно вообще поменять схему получения жилья, уйти от ситуации, когда стройки ведутся на деньги самих будущих жильцов, и перейти к нормальной схеме, которая существует во всем мире, то есть через кредитование, с использованием банковского кредита и, естественно, накопленных гражданами собственных средств. В этом случае рисков будет гораздо меньше.

Д. Медведев

Требования к руководству и бухгалтеру

В законе определены требования к руководителям компании-застройщика. Должность руководителя или главного бухгалтера не может занимать лицо с непогашенной (или неснятой) судимостью за государственные или экономические преступления. Также не смогут руководить строительной компанией или осуществлять бухгалтерское обслуживание граждане, которые были дисквалифицированы в соответствии с Кодексом об административных правонарушениях.

Есть в законе и положение, касающееся банкротов. Директорами и главными бухгалтерами не могут быть лица, которые менее чем за три года до момента подачи проектной декларации по решению арбитражного суда привлекались к солидарной ответственности за долги обанкротившихся юридических лиц, занимая при этом должность главного бухгалтера или директора либо владея (в том числе и косвенно), как минимум, 25% капитала разорившегося застройщика.

Кроме того, требование распространяется и на учредителя, которому прямо или косвенно принадлежит как минимум 25% капитала строительной компании. Если на момент подачи декларации владелец не соответствует этим условиям, ему придется продать часть своих акций или доли либо выйти из числа участников. Либо, как вариант, дождаться погашения его судимости, истечения срока дисквалификации либо истечения трех лет с момента решения арбитражного суда.

Поскольку руководитель играет важную роль в деятельности застройщика, закон обязал строительные компании в течение трех дней с момента смены или временного назначения единоличного руководителя сообщать об этом в уполномоченный орган.

Готовность банков и застройщиков

Нижегородская девелоперская компания (ННДК) — один из застройщиков, которому совсем скоро предстоит работать по новой схеме. Мы поинтересовались у финансового директора компании Ольга Назаровой, готовы ли банки к сотрудничеству с использованием эскроу-счетов.

«Сейчас к работе с проектным финансированием и привлечением денежных средств дольщиков на счета-эскроу готовы только два уполномоченных банка, у которых есть разработанные механизмы, документация и утвержденный порядок работы, — говорит Назарова. — Знаю, что готовятся предложения и от других федеральных банков».

Топ-менеджер добавляет, что на сайте Центробанка размещен список из 62 уполномоченных банков, который, возможно, со временем расширится.

Для застройщика схема такова:

– компания получает разрешение на строительство, имея как минимум 15% от общей суммы вложения в проект;

– берет кредит в одном из уполномоченных банков, но не более 85% от проектной стоимости;

– оформляет заключение Государственного строительного надзора (ГСН) о соответствии застройщика и проектной декларации требованиям 214-ФЗ с обязательным условием о размещении денежных средств участников долевого строительства на счетах эскроу (в том же банке, который дал кредит, — согласно 478-ФЗ);

– после введения в эксплуатацию объекта и регистрации первого права собственности средства на эскроу-счетах открываются в пользу застройщика с удержанием денег для погашения основного долга по проектному финансированию.

В ННДК подчеркивают, что такая схема гарантирует защиту средств, но есть один нюанс: в случае банкротства банка гарантированная сумма страхового возмещения на одного дольщика — 10 миллионов рублей. И если он планировал приобрести элитную квартиру, то эта сумма, возможно, не покроет всех затрат.

Юрист Татьяна Воронова добавляет, что закон в нынешнем виде, однако, не предусматривает всех вариантов развития событий, и в некоторых ситуациях дольщик все же может остаться без денег в случае банкротства банка.

«В законе говорится, что „денежные средства, размещенные на счете эскроу открытом физическим лицом (депонентом) для расчетов по сделке купли-продажи недвижимого имущества, подлежат страхованию в соответствии с настоящим Федеральным законом в период с даты регистрации документов, представленных для государственной регистрации прав, до истечения трех рабочих дней с даты государственной регистрации прав в Едином государственном реестре прав на недвижимое имущество, или до истечения трех рабочих дней с даты принятия решения об отказе в государственной регистрации права, или до истечения трех рабочих дней с даты прекращения государственной регистрации права“, — поясняет Воронова. — Может получиться так что деньги положили, сдали документы на регистрацию, а у банка в этот момент отозвали лицензию. Я считаю, что пробелы в законе есть, и они могут серьезно навредить».

Актуальные статьи по теме

01.07.2017

Людмила Шадрина

Как проверить застройщика и узнать, что он действует строго в рамках закона

25.06.2017

Людмила Шадрина

Как не пропустить важные моменты при заключении ДДУ

08.06.2017

Андрей Лихачев

Какие гарантии предоставляет 214 ФЗ дольщикам

02.06.2017

Наталья Вознесенская

Распространяется ли действие закона о правах потребителей на дольщиков

05.05.2017

Людмила Шадрина

Что должен знать дольщик о ФЗ 214 перед заключением ДДУ

23.04.2017

Андрей Лихачев

Преимущества и недостатки федерального закона о долевом строительстве

20.02.2017

Наталья Вознесенская

Чем рискует покупатель апартаментов по ДДУ?

07.01.2017

Андрей Лихачев

Изменения в ФЗ о защите прав дольщиков при строительстве жилья

03.01.2017

Андрей Лихачев

Какие гарантии дает дольщикам 214 ФЗ, суть закона