Какое жилье можно приобрести по программе «Сельская ипотека»?

Исходя из названия сразу можно сделать вывод, что жилье по такой программе можно приобрести только в сельской местности.

Исходя из названия сразу можно сделать вывод, что жилье по такой программе можно приобрести только в сельской местности.

Это может быть квартира, пустой участок или готовый дом. Недвижимость разрешается покупать на любой стадии постройки и даже выстроить свой дом самостоятельно.

Главное, чтобы жилье соответствовало общим нормам:

Сделка происходила по договору купли-продажи. Также допускается использование ДДУ.

Продавец – юридическое или физическое лицо. Это означает, что покупать жилье можно любое. Но, если используется и семейная ипотека, то квартира должна быть в новом доме.

Договор с банком об ипотечном кредитовании заключался уже в 2022 году

Все, что было оформлено ранее не может получить государственную поддержку.

При достройке части дома или новом строительстве необходимо заключить договор на получение услуг от ИП или фирмы.

Если покупается пустой участок под строительство нового дома, то срок работ не должен превышать два года.

При покупке жилой недвижимости необходимо обращать внимание на тот факт, что сельская ипотека распространяется только на жилье, которое пригодно для жизни. Тут имеется ввиду, что в нем есть электричество, водоснабжение и газ.

Площадь квартиры или дома должна соответствовать учетной норме на каждого члена семьи

Она устанавливается в каждом регионе по-разному, а поэтому перед покупкой жилья это следует проверить заранее.

Как оформить сельскую ипотеку в Россельхозбанке?

Для того, чтобы на первом этапе исключить вероятность проблем нужно сразу в Россельхозбанке уточнить о возможности оформления сельской ипотеки на льготных условиях. Если все соответствует требованиям, то процедура оформления проводится по общеустановленным нормам, а именно:

Подача заявления. Подать заявку можно, как в ближайшем отделении банка, так и в режиме онлайн через специальную форму на официальном портале Россельхозбанка.

Форма онлайн-заявки

Форма онлайн-заявки

- Сбор пакета официальных бумаг.

- Получение положительного ответа из банка и подписание кредитного договора. На этом этапе переводится и первоначальный взнос (минимальный размер 10%).

- Оформление залогового права на недвижимое имущество.

- Проведение сделки с продавцом, окончательный расчет с ним.

- Передача в банк справки, которая подтверждает оплату страхового взноса.

Для того, чтобы обезопасить расчеты банк предлагает использование сервисов Россельхозбанка. Бумажные средства передаются через ячейку, а вот безналичная оплата проводится с помощью блокированного счета.

Обратите внимание заявки рассматривают на протяжении двух-трех дней

Как получить сельскую ипотеку

Пошаговая инструкция по оформлению целевого кредита по льготной ставке:

- выбрать банк, изучить условия сельской ипотеки;

- отправить заявку, собрав документы, необходимые для её подачи;

- дождаться положительного решения;

- выбрать объект, собрать на него документы и согласовать с банком;

- подписать кредитный договор;

- зарегистрировать сделку с продавцом;

- передать документы для оформления права собственности;

- произвести расчёт с продавцом.

В случае положительного решения на подбор недвижимости отводится 90 или более дней — в разных банках сроки могут отличаться. За это время нужно найти подходящий объект (дом, квартиру, земельный участок под ИЖС). Также даётся время на оформление.

Ставки по ипотеке в рублях

Сельское кредитование от Сбербанка – реальная возможность выгодно купить загородную недвижимость. В любое время в режиме онлайн узнать больше об инвестициях в недвижимость можно на сайте Domclick.ru или у консультантов. Не обязательно иметь зарплатную карту Сбербанка. Сельскую ипотеку одобрят, даже если у соискателя есть дополнительный кредит, но только в случае отсутствия просрочек. Процентная ставка в Сбербанке фиксированная, и не меняется в течение всего срока действия договора сельской ипотеки.

Параметры ипотечного кредита

Минимум, на который может рассчитывать заемщик – 300000руб. Максимум – 5 млн. Для покупателей сельской жилой недвижимости в ЛО Дальневосточном федеральном округе Сбербанк установил лимит на отметке в 3 млн. рублей. Ссуда аннуитетная. Это значит, что возврат кредита производится ежемесячно. Взносы одинаковые в течение всего периода выплаты задолженности по ипотеке. При досрочном погашении взаиморасчеты проводятся согласно условиям кредитного договора со Сбербанком.

Ставки

В отношении процентов по ипотеке действуют следующие правила:

- Стандартная льготная процентная ставка Сбербанка составляет 3,0 %.

- Клиентам Сбербанка, подавшим заявку на ипотеку удаленно, предлагают 2,7 %.

- Муниципальное субсидирование позволяет снизить ставку до 2,6%.

Эти условия доступны для любых категорий граждан, достигших возраста 21 год.

Как будет происходить снижение ставки по ипотеке при появлении в семье ребенка?

Важным плюсом вынесенного решения является тот момент, что потенциальный заемщик принимает минимальное участие в проекте. Ему не нужно согласовывать предоставляемые льготы, ходить по инстанциям и направлять в банк различные заявки. Кредит сразу же оформляется по льготной ставке, после чего в течение 3-5 лет гражданин получает субсидирование от лица государства.

Благодаря тому, что программа носит долгосрочный характер, граждане смогут в течение установленного срока возвращать долг в минимальном размере. Причем при рождении второго ребенка срок субсидирования равен трем годам, а при появлении на свет третьего малыша – пяти годам. В случае появления сначала второго, а затем третьего малышей срок субсидирования будет составлять восемь лет.

Как получить?

Чтобы подать заявку, необходимо выбрать один из трех вариантов:

- Явиться в отделение Сбербанка в районе, где находится объект сделки. Заявление пишется согласно образцу, который выдает сотрудник банка. Его также можно скачать на сайте.

- Отправить запрос из личного кабинета системы ДомКлик. В данном случае условия ипотеки станут более выгодными. Процентная ставка снижается на 0,1 %.

В любом случае потребуется личное присутствие при подписании соглашения о предоставлении ипотеки. Сельский кредит на недвижимость не выдадут, если у заемщика нет собственных средств, чтобы внести первоначальный взнос. Заплатить 15 % деньгами, полученными в рамках реализации мероприятий государственной программы РФ «Комплексное развитие сельских территорий», не получится.

Образец заявления

В тексте заявки на сельскую ипотеку от Сбербанка необходимо указать:

- Реквизиты заемщика, а при необходимости и созаемщиков.

- Стоимость приобретаемого объекта сельской недвижимости.

- Размер официального дохода, если он подтвержден документально.

- Информацию о продавце и застройщике.

- Недостающую сумму денег, которая должна быть получена у Сбербанка.

- Объем средств, вносимых в качестве первоначального взноса (не менее 15%).

- Данные о залоговом имуществе (обеспечение ипотеки).

Заемщик ставит подпись, заявление датируется.

Заявление-анкета на получение жилищного кредита

Размер: 580,84 КБ

Скачать

Какие банки выдают сельскую ипотеку

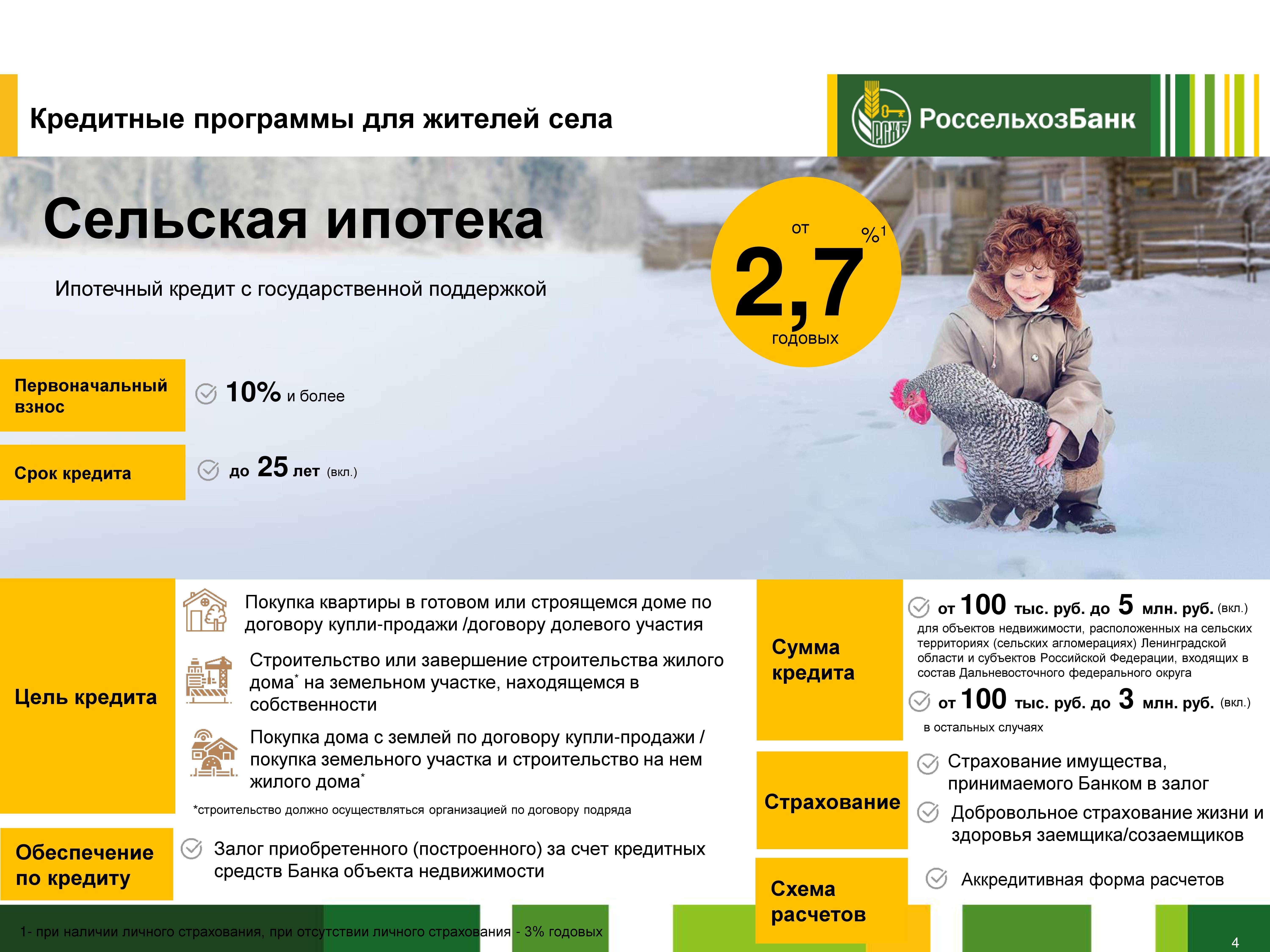

В Россельхозбанке сельскую ипотеку можно получить под 2,7 процента годовых, но только при оформлении личного страхования (если заемщик не станет оформлять страховку, ставка составит 3 процента).

Оформить сельскую ипотеку в Россельхозбанке можно на следующих условиях:

- Заемщик должен быть старше 21 года, а на момент погашения кредита ему не должно быть больше 65 лет (75 лет, если есть созаемщик).

- Сумма кредита — от 100 тыс. рублей до 3 млн рублей. Для недвижимости, расположенной на сельских территориях Ленинградской области и субъектов, входящих в состав Дальневосточного федерального округа, максимальная сумма кредита составляет 5 млн рублей.

- Кредит выдается в рублях.

- Максимальный срок ипотеки — 25 лет.

- Первоначальный взнос — 10% от стоимости выбранного объекта, для этих целей можно использовать материнский капитал.

- Кредит предоставляется под залог уже имеющейся или строящейся недвижимости.

Кто имеет право на сельскую ипотеку?

Потенциальные заемщики должны соответствовать стандартным требованиям, которые предъявляют кредитные организации:

- Возраст от 21 до 65 лет на момент погашения ипотеки.

- Достаточный доход для выплаты ипотеки, который подтверждается справкой 2-НДФЛ.

- Гражданство РФ.

Мнение эксперта

Сельскую ипотеку может получить кто угодно. Перед запуском бытовало мнение, что в программе смогут участвовать лишь сельские жители, которые прописаны и работают на селе. С 1 января 2022 года условия изменились, и теперь получить сельскую ипотеку сможет любой желающий, вне зависимости от семейного положения, социального статуса и места проживания.

Последние новости

- Первый взнос – 10%.

- Процент – от 0,1 до 3% (будет зависеть от региона, в котором обращаются за ипотекой).

- Максимальный срок займа – 25 лет.

Мнение эксперта

В республике Мордовия проводится активная работа для внедрения проекта. Глава Мордовии Владимир Волков сообщил о подготовке земель, которые будут застроены новыми жилыми домами для жителей села. Также возводятся новые объекты инфраструктуры, разрабатываются меры по созданию дополнительных рабочих мест. По словам главы республики, все люди, проживающие в населенных пунктах, где численность населения не превышает 40 тыс. человек, смогут стать участниками этой льготной ипотечной программы.

Кто имеет право на получение

До запуска программы бытовало мнение, что сельская ипотека будет доступна только для сельских жителей. Но это не так — подобных требований к потенциальным заемщикам не предъявляется. Главное, чтобы будущее жилье соответствовало вышеперечисленным требованиям.

Отдельные требования к заемщикам могут предъявлять банки при оценке рисков и платежеспособности. Кредитная организация может отклонить заявку, если посчитает доход гражданина недостаточным или нестабильным.

Участвовать в программе можно только один раз. Сельская ипотека не ограничивает заемщика в возможности участвовать в других госпрограммах. В качестве первоначального взноса по ипотеке можно использовать материнский капитал. А если в будущем у семьи родится третий ребенок, они смогут получить субсидию в 450 000 рублей для погашения ипотечного долга.

Ограничения сельской ипотеки

Сельская ипотека, как и любой другой кредитный продукт, имеет свои плюсы и минусы. Ее недостатками являются ограничения, которые касаются количества и типов кредитуемых объектов, а также требования по оформлению полиса страхования.

Страхование

Согласно действующему законодательству, при оформлении ипотеки требуется обязательное страхование передаваемого в залог имущества (за исключением земельного участка) от рисков его утраты, гибели или повреждения в пользу банка на весь срок действия кредитного договора.

Приобретение полиса страхования жизни и здоровья заемщика не является обязательным. Но наличие данной страховки позволяет сэкономить на процентах. Как правило, банки устанавливают максимально допустимую ставку (3 %) при отсутствии у заемщика полиса страхования его жизни и здоровья и снижают ее в среднем до 2,7 % при его покупке.

Также вам будет полезно: Список расходов на ипотеку

Не более одного объекта

В отличие от семейной ипотеки, которая предусматривает возможность участия заемщика в данной программе более одного раза, приобрести жилье на условиях сельской ипотеки можно только единожды, и количество объектов кредитования при этом не может быть более одного.

Что нельзя купить

Согласно условиям сельской ипотеки, в рамках данной программы запрещены:

- покупка апартаментов. Апартаменты относятся не к жилому фонду, а к объектам коммерческой недвижимости. Приобретение помещения данного типа в ипотеку по льготной ставке запрещено законодательством.;

- рефинансирование действующих кредитов;

- приобретение и инвестирование строительства жилого помещения в многоквартирном доме высотой более 5 этажей.

Банки-участники программы

Такой кредит можно оформить только в определенных банках. Финансы распределяются между заемщиками на основании принятых заявлений. Программа была запущена в 2020 году, поэтому список финансовых организаций, участвующих в программе, был утвержден только в феврале. Первым банком, который стал выдавать кредиты в рамках программы, стал Россельхозбанк. Следующим в списке стал Сбербанк.

Тем не менее, ни один банк не гарантирует выдачу кредита под ставку 0,1 %, каждое заявление рассматривается в индивидуальном порядке.

| Россельхозбанк | |

|---|---|

| № | Условие |

| 1 | Размер: от 100 тыс. до 5 млн. рублей |

| 2 | Ставка: от 2,7% |

| 3 | Срок: до 25 лет |

| 4 | Размер первоначального взноса: от 10% |

| 5 | Целевое назначение: приобретение жилья |

| 6 | Категория: первичное, вторичное жилье, участок земли |

| 7 | Возрастные требования к заемщику: 21 — 75 лет |

| 8 | Срок рассмотрения заявки: до 7 рабочих дней |

Это пока единственный банк, который опубликовал условия выдачи кредита в рамках программы. На официальном сайте Сбербанка и банка ВТБ информации пока нет. Сбербанк планирует запустить программу ближе к 4 кварталу 2021 года.

Важно! Из госбюджета на 2021 год было выделено 1 млрд. рублей, которые планируется реализовать в рамках программы сельской ипотеки

Какие регионы принимают участие в программе ипотеки для сельских жителей

Сельская ипотека от РСХБ запущена в рамках государственной программы «Комплексное развитие территорий», которую курирует Министерство сельского хозяйства. Именно поэтому целевое использование полученных денежных средств в рамках договора — это основное условие. Это означает, что купить недвижимость вы можете только на территории РФ, приравненной к сельской местности.

Действие программы распространяется почти на все населенные пункты с числом жителей не более 30 тысяч. Но есть и исключения — сельская ипотека Россельхозбанка недоступна для оформления в городских округах и муниципальных образованиях Москвы и Санкт-Петербурга, а также Московской области.

Обратите внимание на то что приобрести недвижимость в рамках сельской ипотеки можно в любом регионе РФ. При этом не обязательно проживать в купленном доме или квартире

То есть каждый клиент может приобрести себе квартиру хоть на побережье Черного моря. Главное — это принадлежность территории к сельской местности и соответствие требованиям банка в качестве потенциального заемщика.

Документы

При подписании договора в банк необходимо предоставить:

- Гражданский паспорт заемщика (созаемщиков) и дополнительный документ, удостоверяющий личность (права, служебный пропуск, загранпаспорт и т.п.).

- Справку о доходах 2НДФЛ, если соискатель не является держателем зарплатной карты Сбербанка.

- Договор долевого участия (для покупателей строящегося сельского жилья).

- Соглашение о переуступке долга (если продавец строящегося коттеджа физическое лицо).

- Договор купли-продажи (когда в ипотеку оформляется вторичное сельское жилье).

- Бумаги, характеризующие объект, предоставляемый в качестве залогового имущества.

Если претендент на ипотеку не трудоустроен, справка о доходах не нужна. Сбербанк вправе запросить дополнительную документацию.

Какие регионы могут стать участниками программы

Постановление установило, что сельскую ипотеку можно будет потратить на приобретение или строительство жилой недвижимости, которая расположена в селах.

Действие программы распространяется на следующие населенные пункты:

- города с населением менее 30 тыс. жителей, которые тесно взаимодействуют с соседствующими селами (наличие общей инфраструктуры, экономических показателей);

- маленькие населенные пункты;

- поселки городского типа, которые относятся к городскому округу;

- села и поселки, территории между селами с общим муниципалитетом.

Важно! Действие данной госпрограммы не распространяется на муниципальные образования Москвы и области, а так же Санкт-Петербурга

Процентная ставка

На сегодняшний день наиболее привлекательную ставку по сельской ипотеке предлагает Россельхозбанк — 2,7%. У банка «Левобережный» она чуть выше — 3%. Но надо иметь в виду важный момент: льготная ставка будет действовать до того момента,пока программу финансирует государство.

Этот пункт черным по белому прописан в ипотечном договоре.

Риэлторы отмечают: даже если сельскую ипотеку сделают стандартной,а не льготной,условия все равно будут привлекательными. В нынешней ситуации 6,25% годовых(ключевая ставка ЦБ 4,25% + льготный процент ипотеки в банке) для загородного дома с земельным участком,по мнению Евгении Прядко,это хороший вариант.

Правда,и здесь есть свои но. Например,в банке «Левобережный» есть обязательный аккредитив — сумма в размере от 15 тыс. рублей,которую клиент вносит в банк в день подписания договора.

Недвижимость. Загородный дом.

СС0

В Россельхозбанке аккредитив также есть в размере 3 тыс. рублей,как и строгие требования по страхованию. При оформлении максимальной ипотеки в 3 млн рублей сумма страховки может составить 50 тыс. рублей в год(в зависимости от возраста заемщика и технических особенностей жилья).

Цифра

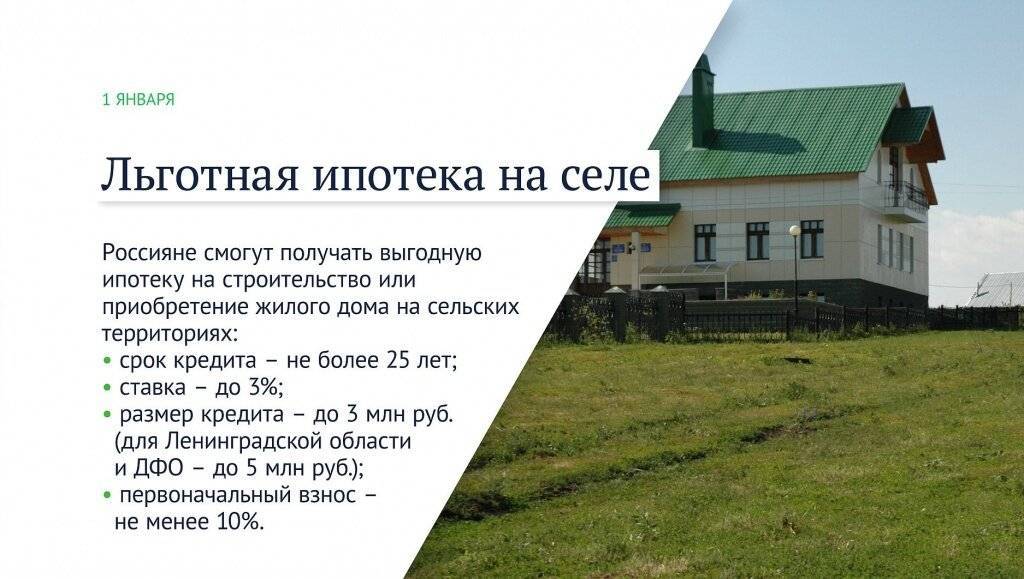

Получить льготную сельскую ипотеку по ставке до 3% годовых может любой гражданин страны в возрасте от 21 до 75 лет. Сумма выдаваемого на срок до 25 лет кредита находится в диапазоне от 100 тыс. до 3 млн рублей(для Ленинградской области и Дальневосточного федерального округа — 5 млн рублей), при этом первоначальный взнос — от 10%.

Документы

В Россельхозбанк требуется подать заявление по форме банка, а также:

- Российский паспорт.

- Для призывного возраста требуется еще и призывной билет.

- Свидетельство о браке, а также о рождении детей.

- Пакет официальных документов на объект кредитования.

- Справка о доходах, а также о трудоустройстве.

Фотогалерея:

Если жилой объект покупается, то в банк потребуется предоставить следующие документы:

- Договор купли-продажи.

- Выписка из ЕГРН, в которой отображена актуальная информация относительно плана здания, а также земельного участка.

- Справка о рыночной стоимости дома.

- Справка о состоянии ЖКУ и прописанных жильцах.

Обязательное участие супруга в ипотечном финансировании необходимо только в том случае, если недвижимость оформляется в качестве совместного имущества.

Рефинансирование по ипотечному кредиту не предусматривается, на это следует обратить особое внимание при решении его оформить.

Если ипотека оформляется для строительства здания, то подрядчики должны давать соответствующие документы, чтобы предоставить их в Россельхозбанк. Такие нюансы следует сразу уточнять, это поможет предотвратить множество проблем.

Нововведения 2022 года

Ключевые особенности программы:

- действительна с 2022 года;

- может быть использована только по назначению (покупка недвижимости или земельного участка в селе);

- купить можно как готовое жилье, так и недвижимость в новостройке с дальнейшей достройкой;

- обязательное требование — пригодные жилищные условия, наличие коммуникаций;

- площадь на одного члена семьи не должна быть ниже установленной нормы;

- льготная процентная ставка составляет от 0,1 до 3 %;

- размер выплаты — от 3 до 5 млн. рублей в зависимости от региона;

- срок ипотеки — до 25 лет;

- первый взнос — не менее 10% (можно выплачивать из маткапитала).

Кто может получить ипотеку для сельской местности

Воспользоваться программой могут лица, соответствующие таким требованиям:

- гражданство РФ;

- возраст 21-65 (в некоторых случаях 75) лет;

- постоянный источник дохода;

- официальное трудоустройство общий стаж работы не меньше 6-12 месяцев, из них 3 и более на текущем месте.

Требования к покупаемому объекту:

- Можно покупать как квартиру, так и дом, но недвижимость должна быть пригодна для проживания на протяжении всего года.

- Обязательным является подключение к электроснабжению. При его отсутствии жилье будет признано непригодным для проживания.

- Также нужно наличие водоснабжения и канализации, но они могут быть индивидуальными. Это же касается отопления. А вот газ должен быть подключен в обязательном порядке.

- Площадь не должна быть меньше той, что установлена местными органами власти для 1 человека.

- Действует стандартное требование – отсутствие залога и прочих ограничений.

На средства, полученные по программе, можно купить одно жилое помещение: дом, квартиру либо участок. Уровень готовности значения не имеет – объект может быть как готовым, так и строящимся. Также можно использовать средства для достройки незаконченного здания

Самое важное – чтобы объект имел жилое назначение и располагался в сельской местности

Какие нужны документы для оформления сельской ипотеки

Обязательные документы, которые должен предоставить заемщик и другие участники сделки:

- паспорт;

- заполненная анкета на получение кредита;

- справка о доходах по форме банка или 2-НДФЛ;

- копия трудовой книжки.

В зависимости от конкретного банка могут запрашивать СНИЛС, военный билет, пенсионное удостоверение и так далее. Если заемщик находится в браке, нужно предоставить свидетельство о браке и о рождении детей, если они есть. При использовании материнского капитала для первого взноса нужно предоставить банку сертификат и справку об остатке.

Эти документы нужны для первичной заявки. После ее одобрения также нужно собрать пакет бумаг на покупаемое жилье. В него входит:

- выписка из реестра прав на недвижимость;

- паспорт продавца;

- отчет об оценке;

- кадастровый и технический паспорт;

- проект договора, который будет заключаться (купли-продажи, долевого участия);

- справка о лицах, прописанных в помещении и т.д. в зависимости от ситуации.

Если средства будут использоваться для строительства дома, необходимо сделать заказ сметы и проект договора с подрядчиком. Нужно будет также подтвердить право собственности на участок либо аренды при заключении контракта с муниципалитетом. Предоставляется кадастровый паспорт и отчет об оценке участка, поскольку он будет выступать в качестве залога.

Если рыночная цена земли меньше той суммы, которая нужна для строительства, банк может запросить дополнительный залог либо поручительство на время строительства. После того как строительные работы будут завершены, а коммуникации подключены, необходимо будет получить на него право собственности и зарегистрировать закладную. Промежуточное обеспечение, которое было оформлено ранее, с этого момента не нужно. Этот залог будет выведен из договора ипотеки.

Что можно купить

Можно купить:

- Участок под строительство (подрядчику должен соответствовать жёстким требованиям Минсельхоза)

- Квартиру

- Квартиру в строящемся доме

- Частный дом

- Завершить ранее начатое строительство по договору подряда (подрядчику должен соответствовать жёстким требованиям Минсельхоза)

- Погасить ранее взятую ипотеку (если брал не ранее 1 января 2020 года)

Это то, что предусмотрено программой. Но не факт, что конкретный банк будет кредитовать тебя именно на эти цели. Например, банк может заявить, что выдаёт ипотеку только на квартиры в новостройках. Поэтому, этот момент лучше уточнять в банке, в котором ты собираешься брать ипотеку. Стоит ещё учитывать, что у одного и того же банка могут различаться условия, в зависимости от региона.

И не нужно думать, что если ипотека называется «сельской», то тебе обязательно нужно будет покупать дом в типичной деревне с коровами, свиньями и курами. Конечно, можно при желании купить и такой, но если запах свежего навоза поутру — не твоё, то по сельской ипотеке можно приобрести и квартиру в современном жилищном комплексе в пригороде. Например, вот в таком ЖК «Энфилд», расположенном в пригороде Петербурга:

Условия получения ипотечного кредита для сельской местности

Главное и единственное серьезное условие заключается в целевом назначении кредита, который можно потратить на покупку:

готового жилья в сельской местности (это может быть как дом, так и квартира в многоквартирном доме),

земельного участка под строительство дома,

недостроенного дома,

квартиры в строящемся доме (по договору долевого участия).

В качестве первоначального взноса необходимо внести минимум 10% от стоимости приобретаемого объекта.

Выдается сельская ипотека под 1 процент (а также 2 или 3%) максимум на 15 лет (хотя Сбербанк еще рассматривает вариант с 25 годами). По мысли руководства банков, этого будет вполне достаточно – ведь жилье в сельской местности стоит существенно дешевле, чем в городе.

Нельзя будет субсидировать оформленный ранее кредит, даже если он был выдан на покупку жилья в сельской местности – льготные условия распространяются только на те ипотечные договоры, которые заключаются с 1 января 2020 года.

Принять участие в программе можно только один раз – тем заемщикам, которые захотят оформить такую ипотеку еще раз, будет отказано. Кроме того, даже если приобретенный дом не будет в залоге у банка, его запрещено продавать в течение 5 лет после покупки.

Требования к заемщику

Для получения кредита гражданину необходимо соответствовать стандартным условиям банка:

- Наличие российского гражданства.

- Возраст не менее 21 года, но не более 65 на момент полного возврата долга. До 75 лет можно оформить ссуду, если есть созаемщик, которому на момент погашения всей суммы не исполнится 65.

- Необходимый уровень дохода, заверенный справкой 2-НДФЛ. Лицам, которые получают зарплату или пенсию на карту банка подтверждение не требуется.

- Положительная кредитная история.

Россельхозбанк не предъявляет необходимые по закону требования к сельскому трудовому стажу.

Чтобы подать заявку, физлицам положено отработать более шести месяцев на текущем месте. Суммарный стаж должен быть не менее одного года за последние пять лет. Получить точную информацию можно обратившись к специалистам кредитной организации.

Какие требования к жилью?

Ниже — требования к приобретаемому жилью:

- Объекты по договору купли-продажи или долевого участия;

- Продавец — частное лицо или компания. Это значит, что купить можно новостройку или недвижимость на вторичном рынке;

- Если ипотека нужна для строительства дома, у заемщика в собственности должен быть участок. Срок строительства на средства из льготной ипотеки — 2 года;

- Если строить жилье, то нужно оформлять договор подряда — с ИП или компанией;

- Приобрести можно готовый объект, но со всеми условиями для жизни, а именно — коммуникациями (водопроводом, канализацией, электричеством, отоплением, газификацией);

- Можно рефинансировать ипотеку, но только такую, которая подходит по условиям программы и была взята заемщиком, начиная с 01.01.2022.

Важно! Площадь жилья — готового или только возводимого — должна быть не меньше учетной нормы на каждого члена семьи. Узнать об это подробнее можно в местных госорганах: в каждом регионе действуют свои нормы.

Минусы программы: почему не для всех жителей России

Несмотря на такие радужные ожидания, возлагаемые экспертами на новую льготную ипотеку, на сайте Change.org была опубликована петиция от жителя Подмосковья. Он считает дискриминацией, что Московскую область не включили в перечень территорий, на которых можно купить или построить жилье в рамках программы «сельская ипотека».

Он призывает членов правительства «выехать в подмосковную деревню, где нет газа, нет централизованного водоснабжения и других благ цивилизации» и посмотреть, как там живут люди. Жители таких населенных пунктов тоже хотят улучшить свои жилищные условия, и кредит по сниженной ставке может им в этом помочь.

Автор петиции требует создать равные условия для всех жителей РФ на получение ипотечного кредита в рамках льготной госпрограммы.

RedRocketMedia

Брянск, ул Ульянова, дом 4, офис 414

«Подводные камни» программы

У сельской ипотеки есть несколько особенностей, которые условно можно отнести к недостаткам.

- Долгое рассмотрение документов. Предварительное решение банк может принять через несколько дней после отправки анкеты заёмщика, а на изучение основного пакета документов требуется много времени.

- Возможное увеличение процентной ставки. Кредитор повышает ставку, если средства займа были израсходованы не по назначению, если заёмщик нарушил график платежей. При отказе от страхования ставка тоже повышается, но не более чем на 3% годовых.

- Сжатые сроки строительства. Если сельская ипотека оформлена для приобретения земельного участка и последующего строительства дома, нужно успеть завершить работы в течение 24 месяцев со дня выдачи кредита. В ином случае банк повысит процентную ставку до базового значения.

- Отмена льготной ставки в случае, если Минсельхоз прекращает субсидировать программу, и повышение её до стандартной, установленной кредитором. Заёмщик не может на это повлиять, даже если он своевременно вносит платежи и выполняет другие условия и требования.

Обратите внимание! Недвижимость, купленную или построенную по льготной ипотечной программе, нельзя продавать в течение 5 лет.

Условия кредитования в сельской местности.

Планируется, что ипотека в сельской местности будет

выдаваться на следующих условиях.

- Срок кредитования до 25 лет.

- Ставка – 1%.

- Первый взнос – от 10%.

- Максимальный размер кредита до 3 млн рублей. В Ленинградской области и на Дальнем Востоке, Ямало-Ненецком округе эта сумма увеличена до 5 млн рублей.

Планируется, что первый взнос можно оплатить как из личных средств, так и за счет субсидий, в том числе материнского капитала.

Льготная ставка 1% будет распространяться на весь срок оплаты. При этом,

заемщику обязательно понадобится оформить личное страхование. В

программе не участвует Москва, Санкт-Перебург и Московская область.

На заемные средства можно приобрести как строящееся жилье, так и уже сданное в эксплуатацию. Но основное условие – недвижимость необходимо покупать на первичном рынке, у застройщиков или компаний, представляющих их интересы.

Сельская ипотека под 1 процент будет выдаваться на тех же условиях, что и обычный вид кредита. Прибыль, которую не получат банки, будет возмещена им из государственного бюджета.

Для получения ипотеки необходимо обратиться в выбранную финансовую организацию со следующим пакетом документов:

- паспорт;

- ИНН и СНИЛС;

- копия

трудовой книжки; - справка

2-НДФЛ, подтверждающая доходы не менее, чем за 6 месяцев.

При необходимости

сотрудники банка могут потребовать дополнительные бумаги. Если доход заявителя

невысокий, то он может привлечь созаемщика, которым обычно выступает супруг или

другой близкий родственник.

Ипотека сельский дом позволит увеличить объемы жилья, строящегося и вводимого в эксплуатацию за пределами крупных городов. Чиновники предложили программу на 5 лет.

На этот период предусмотрено финансирование проекта из федерального бюджета более, чем на 200 млрд рублей.

При этом объемы строительства недвижимости в сельской местности планируется ежегодно увеличивать. К 2025 году цифра должна достигнуть более 800 тыс. квадратных метров.

Чиновники также предусмотрели возможность снизить первоначальный взнос для заемщиков с низкой закредитованностью.

В чем суть программы сельской ипотеки

Сельская ипотека была запущена в рамках государственной программы «Комплексное развитие сельских территорий». Она курируется Минсельхозом, а основной ее участник – Россельхозбанк. На реализацию программы было выделено 2,3 триллиона рублей.

Программа начала работать весной 2020 и быстро обрела популярность в регионах. Она предполагает возможность получить ипотеку на покупку первичной и вторичной недвижимости в сельской местности по крайне низкой ставке. Воспользоваться ею могут не только сельские жители, но и желающие переехать за город горожане. Цель ипотеки – привлечение людей в села, поскольку их население стремительно сокращается. Минсельхоз выделил на ее реализацию дополнительные 500 миллионов рублей. С учетом востребованности программы рассматривается вопрос увеличения ее финансирования для дальнейшего развития.

Сельская ипотека действует до 2025 года. На данный момент заявки принимаются до 31 декабря 2022 года. При этом рассматривается вопрос о продлении программы.

Какие банки дают ипотеку для сельской местности

Одним из первых банков, который начал выдавать кредиты в соответствии с программой сельской ипотеки, стал Россельхозбанк. Изначально участие в программе приняло 6 финансовых учреждений:

- Россельхозбанк (РСХБ);

- Сбербанк;

- Дальневосточный банк;

- КБ «Центр-Инвест»;

- АК Барс Банк;

- Банк «Левобережный).

Позже к этому списку добавилось еще три банка:

- РНКБ;

- АО «Банк ДОМ.РФ»;

- АКБ «Энергобанк».

Населенные пункты под сельскую ипотеку 2021

Ипотека распространяется на сельские территории (агломерации) по всей стране помимо Москвы, Санкт-Петербурга и Московской области. В сельские территории входят:

- все села и деревни;

- рабочие поселки, которые входят в состав городских субъектов (помимо столиц субъектов и города Севастополя);

- поселки городского типа и рабочие поселки, которые не входят в городские округи;

- небольшие города, численность постоянного населения в которых составляет не больше 30 тысяч человек.

Какое жилье можно приобрести

Средства, полученные в рамках программы, могут быть потрачены на:

- приобретение жилого дома;

- покупку квартиры в новостройках (в соответствии с договором долевого строительства или договором уступки прав требования);

- покупку участка и строительство жилого дома.