Калькулятор сложного процента

Если вам нужно рассчитать свой будущий капитал — используйте калькулятор сложного процента с капитализацией онлайн . Этот расчет позволит высчитать сумму сбережений при единовременном крупном взносе, а также при регулярном инвестировании тех сумм, что семья сберегает год за годом.

Сложный процент — калькулятор по годам

Финансовые компании, предлагающие накопительные планы для создания капитала — позволяют в своих калькуляторах готовить проекты сберегательных контрактов. Это расчёт вашего будущего капитала с учётом планируемой ставки доходности, издержек и бонусов, а также взносов и изъятий средств на протяжении программы накоплений.

Подобный расчёт может выглядеть так:

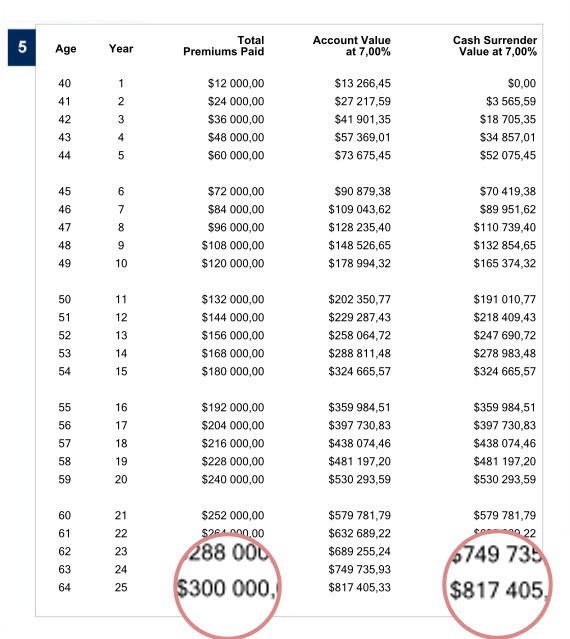

пример сложного процента при инвестировании в ценные бумаги

пример сложного процента при инвестировании в ценные бумаги

Обратите внимание на выделенные цифры. За 25 лет действия этой накопительной программы человек в сумме сделает 300.000 USD взносов, инвестируя по 1.000 USD ежемесячно

И если средняя доходность его инвестиционного портфеля за время действия программы составит 7% годовых в валюте — то к завершению накоплений его капитал составит 817.405,33 USD.

Это — почти в три раза больше суммы сделанных взносов. Человек использовал сложные инвестиции при размещении средств в акции и облигации, и серьёзно преумножил свой капитал.

В этом же проекте накопительного плана есть неброская диаграмма:

расчет пассивного дохода от созданного вами капитала

расчет пассивного дохода от созданного вами капитала

В ней говорится о том, какого размера пассивный доход человек сможет получать после того, как завершит программу накоплений, и создаст личный капитал.

Почему я пишу об этом?

Каждый человек в нынешнее время должен понимать, что государство не в силах обеспечить нормальный уровень жизни пожилых людей, которые завершили карьеру и вышли на пенсию. И поэтому каждому из нас необходимо личное пенсионное планирование.

Чтобы обеспечить свои зрелые годы — каждому из нас за время карьеры нужно создать личный капитал. Именно эта важнейшая задача и побуждает нас инвестировать. И во многом эта статья — о том, как это делать правильно.

Описание результатов расчета

После ввода параметров расчета нужно нажать кнопку «Рассчитать». В результате вы получите результаты расчета

- Сумма к получению — деньги, которые вы получите в конце срока.

- Эффективная процентная ставка — реальная ставка по вкладу. Более подробно это понятие описано здесь.

- Результаты расчета в Excel — при нажатии на полученную ссылку вы скачаете ваши расчеты в виде Excel файла, где будут указаны входные данные и результаты расчета

- График платежей по вкладу — таблица, где указано сколько и когда вы получите, какие налоги вычли с доходов по вкладу, каков был доход за указанное число дней.

Кроме численных данных калькулятор вкладов построит различные интересные графики и диаграммы, по которым можно оценить прирост дохода

Сложные проценты в примерах

Что такое сложные проценты и как их правильно считать?

Выглядит это так: конечная сумма равна начальной, умноженной на сумму единицы и числа равного процентной ставке деленной на 100, в степени равной периоду на который осуществляется вложение (конечная сумма = начальная сумма * (1 + %)n).

В качестве примера не найти ничего лучшего, чем вклад денег на срочный депозит. В реальности для расчета сложных процентов по вкладам банкиры, применяют совершенную формулу имеющую вид: конечная сумма равна, начальной умноженной на единицу плюс процентная ставка деленая на 100, умножить на количество дней, деленное на количество дней в году, все в степени равной периоду вклада (конечная сумма = начальная сумма * (1 + p*d/y)n.

Другими словами, если вы вложили 1000 рублей под 12% годовых, то через год вы получите 1120 рублей. Если на второй год вы продлите вклад не с 1000 рублей а с 1120, то вместо 120 рублей вы уже получите 134,4 р. Кажется не большая разница, но вот что будет за 50 лет:

- Через З года — 1400

- Через 4 года — 1570

- Через 10 лет — 3100

- Через 20 лет — 9640

- Через З0 лет — 29 960

- Через 40 лет — 93 050

- Через 49 лет — 258 040

- Через 50 лет — 289 000

Однако все познается в сравнении и чтобы в полной мере оценить могучий потенциал того, что называется реинвестированием, необходимо сравнить, какие же результаты дают простые и сложные проценты. Если простые проценты дают линейный прирост прибыли, то реинвестиции – это экспоненциальное увеличение капитала, которое тем сильнее, чем большая сумма под больший процент и на дольший срок была вложена.

При необходимости из указанной выше формулы по расчету сложных процентов по банковским вкладам легко выводятся и формулы для определения других необходимых величин: действующей процентной ставки ((конечная сумма/ начальную сумму)1/n – 1); периода, за который из имеющейся суммы потребуется получить искомую (n = log(1+процентная ставка) (конечная сумма / начальную сумму)).

Все бы было здесь прекрасно, если бы не одно «но» – для того, чтобы сложные проценты действительно раскрыли свой полный потенциал и начали наращивать хорошую прибыль, требуется довольно продолжительный срок либо очень высокая процентная ставка, что в честных проектах встречается крайне редко.

А вот пример того, как можно заработать 1 миллион долларов за 11 лет, при условии первоначального вклада три тыс. долларов по 50% годовых, и ежемесячно нужно докладывать по 300 долларов (3600 в год):

1 год $8 565 2 год $17 362 3 год $30 558 4 год $50 351 5 год $80 042 6 год $124 577 7 год $191 381 8 год $291 586 9 год $441 893 10 год $667 355 11 год $1 001 032

Более подробно данный пример описан в статье про пассивный доход, там же вы найдете много способов и примеров пассивных инвестиций.

Опрос: Как вы поступаете с прибылью от инвестиций? Poll Options are limited because JavaScript is disabled in your browser.

Эйнштейн о сложных процентах

Альберт Эйнштейн

Однако на данный момент 20% в год по вкладу вам дадут только мошенники. В России банки предлагают по долларовым депозитам до 4%. Чтобы сегодня накопить миллион долларов по такой красивой схеме, необходимо около 120 лет.

Сложные проценты – это мощный рычаг мировой финансовой системы для преумножения прибыли, который может быть использован любым, неважно, дивидендный ли это инвестор или вкладчик валютных депозитов, присмотревшись вокруг можно заметить, что именно реинвестиции являются той самой «волшебной печатной машинкой», которая при правильной настройке может в неограниченном количестве создавать деньги из воздуха. И позиция сторонников, и позиция критиков реинвестирования содержит свои разумные аргументы, что выбрать: снимать или добавлять к вкладу прибыль, каждый пусть решает сам, единственное, что необходимо всегда, так это четко понимать, что и зачем ты делаешь, принимая на себя всю ответственность за свои поступки

И позиция сторонников, и позиция критиков реинвестирования содержит свои разумные аргументы, что выбрать: снимать или добавлять к вкладу прибыль, каждый пусть решает сам, единственное, что необходимо всегда, так это четко понимать, что и зачем ты делаешь, принимая на себя всю ответственность за свои поступки.

Виды процентов по банковским вкладам

И чтобы не вводить самого себя в заблуждение, вкладчику лучше сделать самостоятельные расчеты рентабельности вклада. Но для этого необходимо учесть тип начисляемых процентов и вид ставки.

В банке предложат воспользоваться разными условиями вклада с учетом типа процентной ставки:

- Простая процентная ставка

- Ставка с капитализацией

В первом случае расчет сделать проще, так как в него будет включаться исключительно заявленные в договоре величины.

Во втором варианте необходимо включать в расчет и дополнительные проценты, полученные в результате добавления прибыли к основному телу депозита.

Методы проведения расчетов

При самостоятельном расчете процентов вклада можно воспользоваться одним из двух вариантов:

- Произвести расчет по специальной формуле

- Использовать депозитный калькулятор на корпоративном сайте банковского учреждения

При онлайн расчетах особых навыков не требуется, и вся процедура занимает несколько минут. В полях для ввода данных депозитного калькулятора необходимо ввести фактические параметры депозитного счета – величину инвестиций, период размещения средств, размеры ставок в зависимости от периода и суммы вклада. Дальнейшие действия выполнит специальное программное обеспечение, выдав готовый результат.

В случае расчетов по формуле затраты времени тоже незначительны, но от вкладчика потребуется немного внимания и корректность подсчетов.

Зачем инвестировать под сложный процент

Капитализация, то есть присоединение полученных процентов к телу капитала — позволяет вам быстрее увеличивать свои накопления. В этом и есть главное преимущество сложного процента.

Да, в приведённом выше примере разница не слишком велика. Однако всё решает время. С годами проценты на проценты резко ускоряют рост вашего капитала. И со временем разрыв будет колоссальный:

инвестирование денег под простой и сложный процент

инвестирование денег под простой и сложный процент

Почему это важно?

Не так много средств семьи могут выделять для сбережения. Значит теми деньгами, что мы намерены инвестировать — нужно распорядиться максимально эффективно. Поэтому создавая капитал — выбирайте подход, который позволит вам использовать силу сложных процентов.

Стоит отметить, что сложные проценты помогают людям создавать значительный личный капитал к завершению карьеры. Это задача является одной из важнейших в долгосрочном финансовом планировании.

И если вы еще никогда не пытались оценить, какой капитал вам потребуется на пенсии — включите моё видео. Это рассказ позволит вам оценить размер необходимых накоплений. А также — расскажет, как их создать с использованием сложного процента:

Калькулятор вкладов с пополнениями и частичными снятиями

Если в вашем депозитном договоре была прописана возможность пополнения, и вы ею воспользовались в течение срока вклада, то в графе калькулятора “Пополнения вклада” необходимо добавить столько строк, сколько пополнений было сделано вами. В каждой строке нужно указать сумму и дату пополнения.

Аналогично в графе “Частичные снятия” указываются данные о снятиях, которые вы совершили. В случае частичных снятий с депозита, на котором не происходит капитализация процентов (а происходит начисление процентов на отдельный, например, текущий счет) нужно выбрать с какого именно счета снимаются деньги. Если в депозитном договоре прописана сумма неснижаемого остатка, то при ее указании в калькуляторе будет происходить дополнительная проверка на то, что очередное снятие не приведет к чрезмерному уменьшению остатка на счете.

Что такое сложный процент или капитализация

Это доход, рассчитанный по утвержденной ставке на остаток по счету, образовавшийся с учетом начисленных за прошлые периоды процентов.

Например, если сумма вклада – 500 тыс. руб., ставка – 10%. К концу первого года, при условии, что вклад не пополнялся и средства не снимались, на счете будет 550 тыс. руб. (500000+500000*10%). А на второй год доход будет начисляться уже на 550 тыс. руб., и т.д.

Реинвестирование может происходить с различной периодичностью – ежегодно, ежемесячно, ежеквартально или раз в полгода. Согласитесь, каждый месяц производить подобные вычисления – это довольно трудоемкая процедура. Кроме того, при самостоятельных подсчетах легко допустить ошибку. Поэтому для расчета сложного процента удобно использовать калькулятор, где задаются все необходимые параметры.

Формула для расчета процентов по кредиту

Сегодня в банковском секторе применяется две основные схемы расчета процентов по кредитным программам. В данном случае речь идет о дифференцированных и аннуитетных платежах, которые заемщики обязаны вносить один раз в месяц на расчетный счет своего кредитора.

- Sa – сумма платежа (аннуитетного);

- Sk – сумма займа;

- t – количество обязательных платежей по кредитной программе.

Как проводятся исчисления, можно рассмотреть на примере:

- Сумма ежемесячного платежа = (60 000 * (0,17/12)) : 1 – (1: (1: (1 + (0,17:12)))) = 850,00: 0,1553 = 5 472,29 рублей.

При проведении расчета суммы ежемесячных платежей (дифференцированных) банки используют другую формулу:

- Sр – сумма начисленных процентов;

- t – число дней в платежном периоде;

- Sk – сумма остатка займа;

- P – процентная ставка по займу (годовая);

- Y – количество дней (календарных) в году (366/365).

- Физическое лицо оформило кредит на сумму – 60 000 рублей.

- Годовая процентная ставка – 17,00%.

- Срок действия кредита – 1 год (12 месяцев).

- Сумма займа, которая подлежит возврату каждый месяц, – 5 000 рублей.

- За январь = (60 000 * 17 * 31) : (100 * 365) = 866,30.

- За февраль = (55 000 * 17 * 28) : (100 * 365) = 717,26 …

- За декабрь = (5 000 * 17 * 31) : (100 * 365) = 72,19.

Примеры сложных процентов в инвестициях

Можно смело сказать, что каждый рубль отложенный сегодня принесёт десятки рублей через 10 лет за счёт постоянного реинвестирования прибыли. Подобным образом разбогатели многие миллиардеры (Уоррен Баффет).

Обратите внимание, что эффект заметен со временем все сильнее и в конце кривая сложных процентов приобретает экспоненциальный характер, в то время как простые проценты растут линейно. Рассмотрим на примерах этот принцип

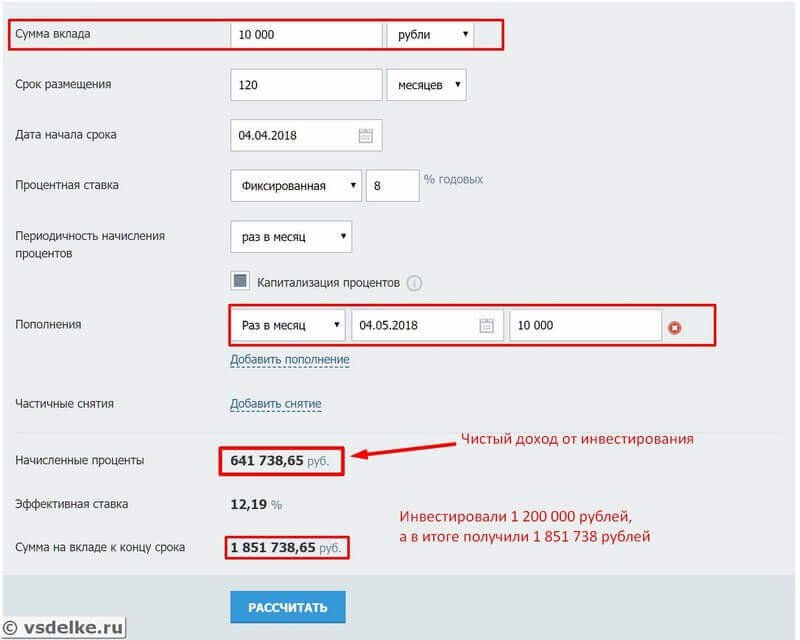

2.1. Пример: инвестируем ежемесячно в банк под 8% (срок 10 лет)

Если откладывать ежемесячно по 10 тысяч рублей “под подушку” или просто на банковский счёт, то через 10 лет (120 месяцев) сумма будет 1.2 млн рублей (120 умножаем на 10 тыс).

Если же откладывать эти деньги на банковский вклад под 8% годовых, то сумма по истечению 10 лет будет значительно больше: 1 851 738 рублей. Чистый доход от процентов 641 738 рублей (чуть больше 50% за все время).

Новички по ошибке могут получить неправильную сумму, если просто прибавить 8% к отложенной сумме, но это неверно. Сложный процент можно посчитать лишь на онлайн калькуляторе или самостоятельно с помощью длительных вычислений.

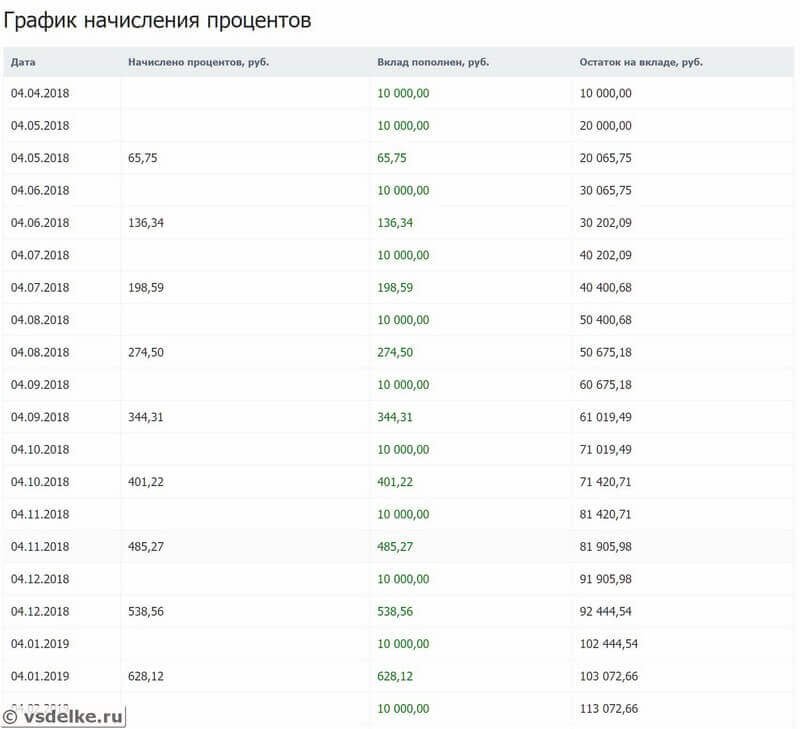

Расчёты на калькуляторе сложных процентов:

Выписка по балансу:

Примечание

Примечание

В некоторые периоды можно найти ставку на вкладах гораздо выше 8% и доход был бы в таком случае был заметно больше.

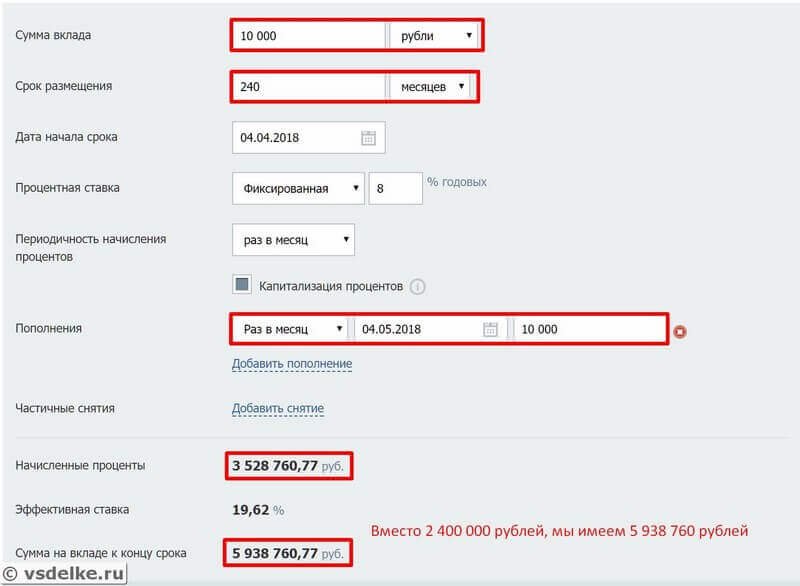

2.2. Пример: инвестируем в банк под 8% (срок 20 лет)

Теперь увеличим срок нашего инвестирования с 10 лет до 20 лет. Мы будем также откладывать по 10 тысяч рублей и всю полученную прибыль реинвестировать. Теперь по истечению срока сумма будет 5 938 760 рублей вместо 2 400 000. Чистый доход от процентов 3 528 760. Эта сумма больше всех суммарных вложений в 1.5 раза (150% прибыли за все время)!

Это наглядный пример того, что чем больший период мы рассматриваем, тем заметнее будет действие сложных процентов.

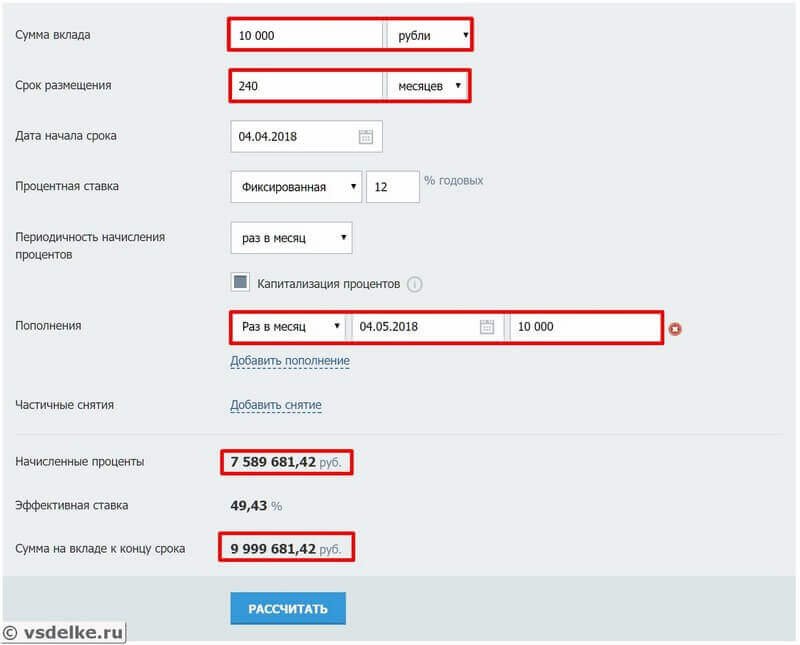

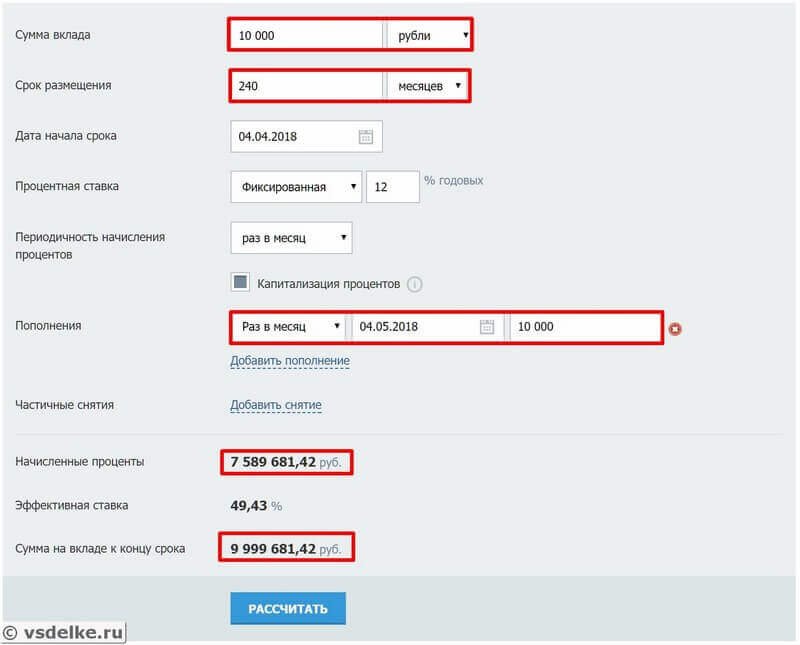

2.3. Пример: инвестируем в ценные бумаги под 12% (срок 20 лет)

Последний пример депозита. Откладываем по 10 тысяч рублей ежемесячно на протяжении 20 лет, но теперь мы инвестируем деньги в акции и небольшую часть в облигации.

Как показала реальная история, такой инвестиционный портфель в среднем за год приносит 12% с учётом дивидендов от акций при самой простой стратегии “купи и держи”.

Итого, сумма на конец срока: 9 999 681 рублей. Чистый доход 7 589 681 рублей. И это не результат везения, не фантастика, а очень реальные цифры дохода, которые доступны каждому лицу. По факту можно даже получить и больше и даже за более короткий срок, если выйти с рынка на его пике, а докупиться в конце цикла падения, но для подобных “маневров” необходимы основы трейдинга и немного времени на совершение торговых операций.

Хочу подчеркнуть, что мы рассмотрели реальные варианты без каких-либо везений и прочее. Такого результата добьется каждый, кто просто вложит в ценные бумаги и не будет дергаться и пытаться что-то ещё сделать. Такая стратегия называется: пассивное индексное инвестирование.

Примечание

При инвестировании в зарубежные акции доход был бы ещё больше (где-то в два раза), поскольку по статистике рубль обесценивается к доллару примерно на 100% каждые 20 лет.

Также важно откладывать в начале как можно больше. Это сильно повышает будущую доходность

Теперь, понимая силу сложных процентов, поговорим о том, во что лучше всего вложить деньги, чтобы получать пассивный доход. Какие конкретно варианты инвестирования существуют, каковы их риски и преимущества можно прочитать:

Как рассчитать сложный процент: формула и примеры

Начнем от простого к сложному. Типичный банковский депозит с простым процентом не предусматривает возможность капитализации прибыли. Вы получаете выплаты по процентам ежемесячно, ежеквартально или в конце вместе с основной суммой, в зависимости от условий банка. Деньги вы можете снимать и использовать по собственному усмотрению.

Вот пример классического простого депозита. Вы положили в банк 100 000 под 12% годовых. Проценты вам банк выплачивает каждый месяц. Ваша общая прибыль составит:

100 000 * 0,12 = 12 000 рублей

В конце каждого периода вы будете получать примерно 1000 рублей. Формула расчета в банке сложнее, она учитывает количество дней в каждом месяце и количество дней в году. Поэтому в феврале вы получите меньше, чем в апреле, а в апреле – меньше, чем в мае. Но в сумме прибыль составит 12 000 рублей*.

Сложный процент по вкладу предусматривает начисление процентов на период, обозначенный в договоре (месяц, год, квартал), и последующее добавление этой суммы к общей сумме депозита. Проценты за следующий период будут начисляться уже не на первоначальную сумму, а на сумму + проценты. Поэтому доход за новый период будет выше.

Финансовый термин»сложный процент» обозначает общую прибыль, полученную за депозитный вклад, при условии прибавления прибыли за каждый период. Добавление процентов к первоначальной сумме называется капитализацией.

Как рассчитать сложный процент самостоятельно? Общая формула сложного процента для банковских вкладов выглядит так:

Сприбыль= Снач * (1 + %) w — Снач

Пояснения к формуле начисления сложного процента:

- Сприбыль – сумма, которую вы получите после окончания договора, не включая начальный вклад;

- Снач – сумма, на которую оформлен депозит (первоначальная сумма);

- % – обозначение процентной ставки. Указывается она в виде десятичной дроби p (10% годовых – это 0,1;

- 14,5% годовых – 0,145, и рассчитывается на каждый период по формуле: % = р * (Nдн.пер. / Nгод.);

- w – количество периодов капитализации. Если прибавление к основной сумме вклада осуществляется каждый месяц, тогда w = 12. Упрощенная формула % для примерного подсчета прибыли будет такой: % = р / 12.

Пользуясь такой простой версией, сложный процент посчитать можно очень быстро без дополнительных программ и калькуляторов.

Пример. Вы положили те же 100 000 рублей под 12% годовых, но с капитализацией каждый месяц. Ваша прибыль составит: 100 000 * (1+0,12/12) 12 — 100 000 = 100 000 * (1 + 0,01) 12 – 100 000 = 112 682,503 – 100 000 = 12 682 рублей.

На деле сумма будет отличаться, поскольку точная формула % для каждого месяца будет разной, из-за разного количества дней. Так же не учитывается первый день первого зачетного периода (как и в случае с расчетом простого процента).

Большинство депозитных продуктов банков предлагают сложный процент с капитализацией ежемесячно или ежеквартально. Чем больше периодов капитализации, тем выше будет прибыль. Это легко проверить на первом примере, изменив количество периодов с 12 на 4: 100 000 * (1 + 0,12/4) 4 – 100 000 = 100 000 * (1,03) 4 – 100 000 = 100 000 * 1,1255088 – 100 000 = 12 550, 88 рублей.

Как посчитать годовые проценты по кредиту?

S = Sз * i * Kк / Kг , где

- S – сумма процентов;

- Sз – сумма кредита (например, );

- i – годовая процентная ставка;

- Kк – количество дней, выделенных банком для погашения кредита;

- Kг – количество дней в текущем году.

Как нужно рассчитывать сумму начисленных процентов, можно рассмотреть на примере:

- Срок кредитования – 1 год.

- Годовая процентная ставка (примерно такая же, как при , полученных в других банках) – 18,00%.

- S = 300 000 * 18 * 365 / 365 = 54 000 рублей придется заплатить физическому лицу за использование кредитных средств.

Чтобы просчитать годовые проценты, клиентам финансового учреждения необходимо внимательно изучить кредитный договор. В соглашении обычно указывается не только сумма выданного займа, но и то, какую сумму необходимо вернуть в конце срока действия договора. Для проведения расчетов следует из большей суммы вычесть меньшую, после чего полученный результат разделить на срок действия кредитной программы, затем конечную цифру умножить на 100%.

- Физическое лицо оформило кредит – 300 000 рублей.

- Срок кредитования – 1 год.

- В конце срока нужно вернуть – 354 000 рублей.

- Годовые проценты S = (354 000 – 300 000) : 1 * 100% = 54 000 рублей.

Провести расчет можно и еще одним способом. Заемщику следует суммировать все ежемесячные платежи, после чего к полученному результату прибавить дополнительные выплаты (например, дополнительные сборы, комиссионные вознаграждения, сумму средств, взимаемую банком за обслуживание кредитной программы и т.д.). После этого полученный результат необходимо разделить на срок действия кредита, а конечную цифру умножить на 100%.

- Физическое лицо оформило кредит – 300 000 рублей.

- Срок кредитования – 1 год.

- Годовая процентная ставка – 18,00%.

- Дополнительные платежи – 2 500 рублей.

- Сумма ежемесячного платежа – 4 500 рублей.

- Годовые проценты S = (4 500 * 12 + 2 500) * 18,00% : 1 * 100% = (54 000 + 2 500) : 1 * 100% = 56 500 рублей.

Как работает калькулятор

Вот пошаговая инструкция по использованию онлайн-калькулятора для расчета сложных процентов:

- в поле «Начальный депозит» введите первоначальный размер инвестиций;

- в поле «Количество периодов» укажите число месяцев, кварталов или лет, в течение которых планируете размещать средства;

- в поле «Доходность за 1 период» укажите известную вам или предполагаемую доходность вложений. Не забывайте, что доходность рассчитывается за год, а выплат дивидендов или купонов в году может быть несколько;

- в поле «Довложения каждый период» введите сумму, которую вы планируете вносить дополнительно. Это значение может быть пустым;

- нажмите кнопку «Рассчитать» и вы получите результат за период инвестирования по годам в виде таблицы и графика.

В таблице отобразится сумма на счете и прибыль за каждый период, а на графике будет наглядно представлено, как увеличивается ваш капитал.

Три типа задач на проценты

Для всех видов практических задач на проценты используется универсальная формула:

p=(A/B)x100%;

где р — процент, который число А составляет от числа В. (1).

Величину р следует трактовать здесь как количество сотых долей, которые число, А составляет от числа В. Пользуясь этой формулой, можно решать три типа задач, по числу неизвестных в ней.

Задачи первого типа

Здесь необходимо найти неизвестное число процентов. Для этого используется формула (1). Вот простейший пример: сколько % от 25 составляет число 12,5?

Решение: p=(12,5/25)x100%=50%.

Задачи второго типа

Нужно найти, сколько будет р % от числа В. Из (1) можно легко получить следующую формулу:

А=(р/100)xВ. (2).

Задача. Сколько будет 13% от 6700 рублей?

Решение: А=(13/100)x6700=871 рубль.

Задачи третьего типа

Если известно, что р % от числа В равно А. Чему равно В? Из (1) следует, что

В=(100xА)/р. (3).

Задача. 7% от некоторого числа равно 777. Чему равно само число?

Решение: В=(100×777)/7=11100.

Примеры сложных процентов в инвестициях

Можно смело сказать, что каждый рубль отложенный сегодня принесёт десятки рублей через 10 лет за счёт постоянного реинвестирования прибыли. Подобным образом разбогатели многие миллиардеры (Уоррен Баффет).

Обратите внимание, что эффект заметен со временем все сильнее и в конце кривая сложных процентов приобретает экспоненциальный характер, в то время как простые проценты растут линейно. Рассмотрим на примерах этот принцип

2.1. Пример: инвестируем ежемесячно в банк под 8% (срок 10 лет)

Если откладывать ежемесячно по 10 тысяч рублей «под подушку» или просто на банковский счёт, то через 10 лет (120 месяцев) сумма будет 1.2 млн рублей (120 умножаем на 10 тыс).

Если же откладывать эти деньги на банковский вклад под 8% годовых, то сумма по истечению 10 лет будет значительно больше: 1 851 738 рублей. Чистый доход от процентов 641 738 рублей (чуть больше 50% за все время).

Новички по ошибке могут получить неправильную сумму, если просто прибавить 8% к отложенной сумме, но это неверно. Сложный процент можно посчитать лишь на онлайн калькуляторе или самостоятельно с помощью длительных вычислений.

Расчёты на калькуляторе сложных процентов:

Выписка по балансу:

Примечание

В некоторые периоды можно найти ставку на вкладах гораздо выше 8% и доход был бы в таком случае был заметно больше.

2.2. Пример: инвестируем в банк под 8% (срок 20 лет)

Теперь увеличим срок нашего инвестирования с 10 лет до 20 лет. Мы будем также откладывать по 10 тысяч рублей и всю полученную прибыль реинвестировать. Теперь по истечению срока сумма будет 5 938 760 рублей вместо 2 400 000. Чистый доход от процентов 3 528 760. Эта сумма больше всех суммарных вложений в 1.5 раза (150% прибыли за все время)!

Это наглядный пример того, что чем больший период мы рассматриваем, тем заметнее будет действие сложных процентов.

2.3. Пример: инвестируем в ценные бумаги под 12% (срок 20 лет)

Последний пример депозита. Откладываем по 10 тысяч рублей ежемесячно на протяжении 20 лет, но теперь мы инвестируем деньги в акции и небольшую часть в облигации.

Как показала реальная история, такой инвестиционный портфель в среднем за год приносит 12% с учётом дивидендов от акций при самой простой стратегии «купи и держи».

Итого, сумма на конец срока: 9 999 681 рублей. Чистый доход 7 589 681 рублей. И это не результат везения, не фантастика, а очень реальные цифры дохода, которые доступны каждому лицу. По факту можно даже получить и больше и даже за более короткий срок, если выйти с рынка на его пике, а докупиться в конце цикла падения, но для подобных «маневров» необходимы основы трейдинга и немного времени на совершение торговых операций.

Хочу подчеркнуть, что мы рассмотрели реальные варианты без каких-либо везений и прочее. Такого результата добьется каждый, кто просто вложит в ценные бумаги и не будет дергаться и пытаться что-то ещё сделать. Такая стратегия называется: пассивное индексное инвестирование.

Примечание

При инвестировании в зарубежные акции доход был бы ещё больше (где-то в два раза), поскольку по статистике рубль обесценивается к доллару примерно на 100% каждые 20 лет.

Также важно откладывать в начале как можно больше. Это сильно повышает будущую доходность. Теперь, понимая силу сложных процентов, поговорим о том, во что лучше всего вложить деньги, чтобы получать пассивный доход

Какие конкретно варианты инвестирования существуют, каковы их риски и преимущества можно прочитать:

Теперь, понимая силу сложных процентов, поговорим о том, во что лучше всего вложить деньги, чтобы получать пассивный доход. Какие конкретно варианты инвестирования существуют, каковы их риски и преимущества можно прочитать:

Как работает сложный процент?

Сложный процент подразумевает использование начальной суммы и дохода, полученного во время предыдущих периодов. Таким примером может являться вклад в банке, в условиях которого указана капитализация полученной прибыли. Сумма процентов по вкладу, начисленная за первый месяц, добавляется к основному счёту, и во второй год процентная ставка применяется уже к увеличенной сумме, что обеспечивает рост итоговой прибыли.

Формула сложного процента

Расчёт будущей прибыли при использовании сложного процента производится по формуле:

, где:

– сумма, которую вы получите в конце периода;

– сумма первоначальных инвестиций, т.е. то, что вы вкладываете;

– годовая ставка;

– количество периодов начисления ставки (ежемесячно, ежеквартально, ежегодно и т.д.);

– общий срок вклада в годах.

Пример сложных процентов

Как мы выяснили выше, при использовании сложных процентов, прибыль по вкладу постоянно увеличивается. Сейчас посмотрим на примере, как это происходит.

Предположим, что у нас открыт вклад на сумму в 1000$ на 1 год со ставкой 5%. В этом случае, доход в конце года будет: 1000$ + 1000$ * (5 / 100) = 1050$. То есть мы просто посчитали простой процент для вклада на один год. Затем мы решили, что хотим снова открыть вклад ещё на 1 год. Тогда мы возьмём полученные ранее 1050$ и снова добавим их на вклад под 5% годовых. Тогда получится: 1050$ + 1050$ * (5 / 100) = 1102.5$.

Как видите, в первый год мы получили 1050$, а на второй год 1102$. Это и есть пример работы сложного процента, т.е. когда результат первого года (те самые 1050$), мы использовали для процента второго года и тем самым получили 1102$.

Если бы во второй год мы использовали простой процент, то мы брали не результат прошлого года (1050$), а взяли снова 1000$. И получилось бы:

- 1 год: 1050$

- 2 год: 1050$

- 3 год: 1050$

- 4 год: 1050$

- 5 год: 1050$

Спустя 5 лет, на вашем депозите будет 5250$. А вот как меняется ваш депозит, если используется сложный процент:

- 1 год: 1050$

- 2 год: 1102$

- 3 год: 1157$

- 4 год: 1215$

- 5 год: 1276$

То есть, спустя 5 лет, на вашем депозите будет 5800$. Как вы видите, разница существенна и именно в этом магия сложного процента. Чем дольше вы вкладываете деньги, используя прибыль, накопленную за предыдущие года – тем выше будет доход в конце.

Разница между простым и сложным процентами

Основная разница между двумя типами процента в том, на что именно начисляется процент. Когда используется простой, то за основу вычислений всегда берётся первоначальная сумма

Неважно, делаете вы расчёт для первого года или третьего – сумма всегда одна. Для сложного же процента – основа вычислений, это результат предыдущих вычислений

То есть то, что вы рассчитывали для прошлого года, берётся за основу расчётов для текущего года. Кратко: простой процент – основа всегда одинакова, сложный процент – основа всегда разная.

| Простой процент | Сложный процент |

| Доход начисляется один раз – в конце срока | Доход начисляется каждый год |

| При расчёте учитывается только начальная сумма | При расчёте учитывается начальная сумма плюс доход каждого года |

| Прибыль каждый год будет одинаковая. | Прибыль каждый год будет увеличиваться, то есть она всегда разная. |

Плавающая и фиксированная процентная ставка

Если в депозитном договоре установлено, что в течении всего срока проценты будут начисляться по фиксированной ставке, или отсутствует упоминание об условиях изменения величины ставки, то в графе калькулятора “Процентная ставка” следует указать, что ставка является фиксированной и ввести ее значение. Этот вариант является наиболее распространенным (более 95% всех вкладов, рассчитанных на Fin-Plus.ru).

В случае, когда ставка является плавающей в зависимости от суммы на депозитном счете, в калькулятор необходимо ввести несколько строк, каждая их которых определяет нижний предел (минимальную сумму), начиная с которой будет действовать введенное значение ставки. Верхний предел (максимальная сумма, до которой действует введенная ставка) будет определяться следующим в порядке возрастания суммы значением, т.е. последующей введенной строкой.

Еще один возможный вариант, предлагаемый некоторыми банками, определяет, что ставка начисления процентов будет плавающей в зависимости от срока, в течение которого ваши деньги находятся в банке. В этом случае в калькуляторе, выбрав соответствующий вид ставки, нужно ввести несколько строк, по одной для каждого значения ставки. Каждая строка определяет временной интервал действия ставки. День (от начала срока вклада) окончания такого интервала (более поздний срок) вводится явно, а в качестве дня начала интервала (более ранняя дата) калькулятор использует или день вклада или день, следующий за указанным в качестве дня окончания предыдущего интервала. Например, если в договоре вклада продолжительностью 1 год прописано, что с первого по сотый день вклада действует ставка 10%, а со сто первого дня и до конца срока действует ставка 12%, то в калькулятор следует ввести две строки со следующими значениями: 1) Номер дня = 100, Ставка = 10%; 2) Номер дня = 366, Ставка = 12%

Как физическим лицам выбрать наиболее выгодную схему начисления процентов?

Чтобы потенциальным заемщикам выбрать наиболее выгодную схему расчета процентов, следует провести сравнение обоих методик. Если акцент делать на размере переплаты, то выгоднее будет оформлять кредитные программы, по которым предусмотрены дифференцированные ежемесячные платежи. Стоит отметить, что этот способ имеет и недостаток. В отличие от аннуитетных платежей, при дифференцированном способе возвращения займа основная кредитная нагрузка будет делаться на первые месяцы использования программы.

Если рассматривать ипотечные кредитные продукты, то для них крайне невыгодным будет аннуитетный способ погашения, так как в этом случае физическим лицам придется переплатить очень крупные суммы денежных средств.