Новости

Появилась примерная информация о дате запуска льготной ипотеки под 2 процента. По мнению директора Фонда развития Дальнего Востока Алексея Чекункова, заемщикам стоит ждать старт программы в ноябре-декабре 2019 года. При этом он заметил, что следует уже сейчас региональным ипотечным агентствам исследовать спрос на программу у потенциальных заемщиков, чтобы при её запуске у них была возможность сразу подать документы.

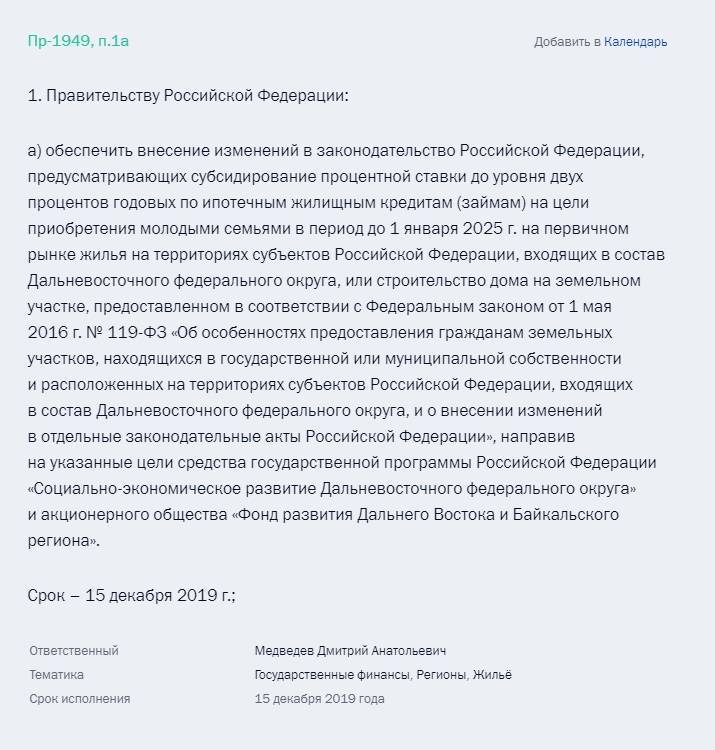

Информация о сроках запуска льготной ипотеки под 2 процента для дальневосточников была обнародована 21 сентября 2019 на сайте Президента РФ. В итоговом списке распоряжений после пленарного заседания Восточного экономического форума были названы сроки для Правительства по изменению законодательства. В этом документе идет речь о том, что поручение Путина должно быть узаконено до 15 декабря 2019 года. Срок действия программы ограничен 1 января 2025 года.

По предварительным расчетам Минвостокразвития льготную ипотеку под 2 процента планируют взять порядка 300 тысяч молодых семей. Для этого нужно построить около 15 млн. квадратных метров первичного жилья. Ранее обсуждалась цифра в 14 тысяч, но Владимир Владимирович принял решение расширить доклад Минвостокразвития и предоставить льготу всем нуждающимся молодым семьям, которые соответствуют условиям программы.

Глава Минвостокразвития Александр Козлов в настоящий момент ведет обсуждение с крупными застройщиками страны вопрос о выходе на строительный рынок Дальнего Востока. Дело в том, что министерство обеспокоено возможным ростом цен в связи со стартом программы.

Жители Хабаровска обратились к власти с просьбой убрать ограничение по возрасту для участников программы и расспространить её на вторичное жилье. Об этом рассказал министр экономразвития Хабаровского края Виктор Калашников. Посмотрим как на это отреагируют власти.

В ноябре 2019 года Минвостокразвитие инициировала законопроект согласно которому обладатели “Дальневосточного гектара” имеют право досрочно получить право собственности на землю не дожидаясь пятилетнего срока владения при условии оформления ипотеки или кредита на строительство дома на своем участке. Данный законопроект должен поступить в Госдуму в феврале 2022 года.

Глава комитета Госдумы по региональной политике, проблемам Севера и Дальнего Востока Николай Харитонов заявил в ноябре 2019 года о том, что действие льготной ипотеки под 2% могут распространить и на регионы Арктики.

Плюсы и минусы «Сельской ипотеки»

Эта программа – одна из самых неоднозначных ипотечных госпрограмм. В отличие от льготной и «Семейной» ипотеки, которые банки ни с кем не согласовывают, здесь заемщикам иногда приходится ждать возобновления финансирования, на что уходят месяцы. Заявки согласовываются долго, а сумма кредита в любом случае не очень большая. Тем не менее, ради ставки в 2,7% годовых многие готовы терпеть.

Оформляя кредит, стоит взвесить все «за» и «против», особенно в такой противоречивой программе, как «Сельская ипотека». И чтобы сделать выбор было проще, мы собрали главные плюсы и минусы ипотеки по этой программе.

| Достоинства | Недостатки |

|---|---|

|

|

В целом же это неплохой вариант купить жилье с минимальным месячным платежом, если условия кредита и параметры объекта недвижимости полностью подходят под конкретную ситуацию.

Новости

Многие СМИ уже обратили внимание на нововведение. Последние новости по программе:

- Правительство РФ утвердит первоначальный взнос на ипотеку для приобретения жилья на селе в размере 10%. Процентная ставка по кредиту составит 0,1-3% (точный размер зависит от региона проживания потенциального заемщика). Также отметили максимальный срок, на который выдается заем – 25 лет.

- В Мордовии тщательно готовятся к введению в полной мере нового проекта. Глава республики Владимир Волков рассказал изданию, что сейчас подготавливаются земли для массовых застроек жилых помещений новым сельским жителям, а также создаются дополнительные рабочие места, предпринимаются меры по улучшению инфраструктуры. По его словам воспользоваться программой смогут жители всех населенных пунктов с численностью населения до 40 тысяч человек, но есть село-исключение – Рузаевка, где будут реализовываться иные проекты.

Как можно понять, программа вызвала интерес у жителей страны. Значит, должен быть спрос на подобное предложение.

Нормативная база

g class=”wp-image-144 alignright” src=”https://v-ipoteke.ru/wp-content/uploads/2019/12/ipoteka-foto2.jpg” alt=”” width=”336″ height=”227″ srcset=”https://v-ipoteke.ru/wp-content/uploads/2019/12/ipoteka-foto2.jpg 589w, https://v-ipoteke.ru/wp-content/uploads/2019/12/ipoteka-foto2-300×203.jpg 300w” sizes=”(max-width: 336px) 100vw, 336px”>Дальний Восток представляет собой малозаселенную территорию. Жители отсутствуют вовсе. При этом там очень много природных ресурсов. Поэтому правительство всеми силами стремится нормализовать демографическую ситуацию. Меры, упрощающие покупку жилья, предпринимались и ранее. Так, жители ДФО могут получить жилищный кредит под 0% для возведения дома или покупки квартиры на Курильских островах.

Дополнительно действует программа, получившая название Дальневосточный гектар. Однако вышеуказанная мера не смогла обеспечить приток населения, на который рассчитывали составители законопроекта. Поэтому было принято решение о подготовке новой программы. В результате было предложено выдавать ипотеку под 2% годовых.

Вынесенное решение закрепило Постановление правительства РФ №1609 от 7 декабря 2019 года. Нормативно-правовой акт подписал Дмитрий Медведев. Процедура была выполнена 9 декабря 2019 года. Вышеуказанный нормативно-правовой акт закрепил условия льготного кредитования на Дальнем Востоке. На реализацию программы выделено 450 млрд руб. Планируется, что этих средств хватит на предоставление 147000 ипотек по льготной ставке.

Какое жилье можно купить по ипотеке под 2 процента?

Программа ограничивает выбор жилья, которое может приобрести гражданин. Объект должен находиться на территории любого региона Дальневосточного Федерального округа. Требования, предъявляемые к помещению, зависят напрямую от его типа. Льготу можно использовать для оформления ипотеки на:

- Строительство дома или жилого участка. Все объекты должны располагаться на Дальнем Востоке. Предназначение участка – для ЛПХ или ИЖС.

- Приобретение квартиры от застройщика по договору купли-продажи или ДДУ. Недвижимость может находиться как в ещё строящемся, так и в уже сданном доме. В качестве продавца рассматривают только юридических лиц.

- Покупку квартиры или дома на вторичном рынке в сельской местности. В этой ситуации в качестве продавца может выступать физическое лицо.

Приобретенный объект нужно передать в залог банку. Финансовая организация имеет право запросить дополнительное обеспечение.

Плюсы и минусы программы

Использование Дальневосточной ипотеки под 2 процента годовых связано с плюсами и минусами. Главное преимущество услуги – возможность существенно сэкономить. Выгода от использования предложения может превышать 1 млн руб. Однако имеют место быть следующие недостатки:

- выбор жилья существенно ограничен;

- принять участие в программе могут только молодые семьи или родители, а также лица, получившие Дальневосточный гектар;

- необходимо подтверждать регистрацию по месту жительства.

В целом программа способна привлечь внимание россиян к Дальневосточному региону. Однако существует риск, что повысившийся спрос приведет к росту цен на первичном рынке, что нивелирует низкую ставку по предложению и привлекательность региона для переезда

Хорошая ли процентная ставка 2.75?

2.875 – это хорошая ставка по ипотеке? Да, 2.875 процента — отличная ставка по ипотеке.. Это всего на долю процентного пункта выше, чем самая низкая когда-либо зарегистрированная ставка по ипотеке на 30-летний кредит с фиксированной процентной ставкой.

В какой день недели лучше всего блокировать ставки по ипотеке? Согласно данным, собранным MBSQuoteline, провайдером ценообразования на ипотечном рынке в режиме реального времени, ставки по ипотечным кредитам наиболее стабильны на По понедельникам, что делает этот день самым легким для фиксации низкой ставки.

Что, если ставки упадут после того, как я заблокирую? Если процентные ставки вырастут в период, когда ваша ставка заблокирована, вы сохраните свою более низкую ставку. С другой стороны, если вы зафиксируете свою ставку, а процентные ставки снизятся, вы не можете воспользоваться более низкой ставкой, если ваша блокировка ставки не включает опцию с плавающей запятой.

Можно ли изменить процентную ставку после блокировки? Можно ли сменить кредитора после блокировки ставки? Да, вы можете сменить кредитора после блокировки ставки. Но вам придется начать процесс подачи заявки с вашим новым кредитором. Это означает получение предварительного одобрения, подачу всех ваших документов и ожидание андеррайтинга — дважды.

Гибкие условия

Напомним, что с начала 2022 года условия программы льготной ипотеки менялись несколько раз. Так, ещё зимой при ключевой ставке Центрального банка 9,5% годовых россияне могли оформить льготную ипотеку под 7%, но в тот момент максимальная сумма кредита была единой для всех регионов страны и составляла 3 млн рублей.

В конце февраля на фоне санкций Запада в отношении России ЦБ повысил ключевую ставку до рекордных 20% годовых для сдерживания инфляции. В результате российские банки стали массово увеличивать проценты по жилищным кредитам, и уже в середине марта средние по стране значения достигали 23—24% годовых. В этих условиях власти подняли ставку по льготной ипотеке до 12% годовых и одновременно повысили предельные размеры кредита.

По мере стабилизации обстановки в экономике с апреля ЦБ стал постепенно снижать ключевую ставку и на сегодняшний день вернул её к уровню декабря 2021 года — 8% годовых. Параллельно власти решили опускать и ставку по льготной ипотеке — сначала до 9%, а теперь до 7% годовых.

- РИА Новости

Любопытно, что в настоящий момент большинство российских банков уже выдают такие кредиты под более низкий процент, чем значится в программе. Так, по данным «ДОМ.РФ», сегодня оформить льготную ипотеку в России можно в среднем под 6,63% годовых.

«Снижение ставки по льготной ипотеке даёт банкам возможность для ценового манёвра, в частности со страховкой или дополнительными условиями договоров. Сама программа стала самым популярным продуктом в части ипотечного кредитования, и банки заинтересованы в привлечении клиентов в данном направлении. Поэтому условия договоров для клиентов гибкие и комфортные уже сейчас», — объяснил RT первый вице-президент Общероссийской общественной организации малого и среднего предпринимательства «Опора России» Павел Сигал.

По мнению Марка Гойхмана, в ближайшее время популярность льготной ипотеки в России может дополнительно увеличиться. В то же время эксперт пока не ожидает серьёзного увеличения спроса на рынке недвижимости. Как полагает Ирина Радченко, текущие условия могут привести к удешевлению квадратных метров в стране.

«Цены на жильё в России пока остаются высокими, но уже начали снижаться на фоне недостаточного спроса. По моим оценкам, осенью рынок вернётся к доковидным значениям по стоимости квартир — на уровень 2019 года. То есть вся та пена, которая была вызвана пандемией и привела к повышению цен на 20%, должна спасть. Повышение цен тогда было не рыночным, а спекулятивным», — объяснила Радченко.

Краткая предыстория

Суровые условия жизни, ограниченное предложение работы, ощущение отчужденности от “большого мира” заставляют молодежь срываться с насиженных мест и ехать в столицу или близлежащие города. Согласно статистическому отчету, только за первый месяц 2019 год с Дальнего Востока в южные регионы переехало 30 тыс. человек.

Отток населения стал настоящей проблемой государственного масштаба, поэтому на самом высоком уровне было принято решение помочь молодым семьям обзавестись собственным жильем по беспрецедентно выгодным условиям. Речь идет об ипотечном кредитовании под 2% годовых.

Ссуда будет выдаваться либо на покупку жилья в новострое, либо на строительство частного дома. Спецпроект планируется запустить до конца 2019, а действовать он будет 5 лет. Чтобы воспользоваться программой, нужно купить квартиру в одном из 9 регионов ДФО.

Хотя еще в 2016 правительство запустило программу “Дальневосточный гектар”, реальных желающих переехать оказалось не так уж и много. Возможностью безвозмездно получить в собственность гектар земли на Дальнем востоке за 30 месяцев воспользовалось всего 40 тыс. человек. За тот же период из региона переехало около 100 тыс.

Как заявил Александр Козлов, программа должна решить сразу несколько задач:

- помочь местным молодым семьям улучшить жилищные условия;

- привлечь трудовых мигрантов;

- обеспечить кадрами промышленные предприятия;

- улучшить демографические показатели ДФО.

По предварительным данным Министерства развития Дальнего Востока и Арктики платеж по льготному ипотечному кредиту составит всего 16 тыс. рублей в месяц, а воспользоваться программой смогут более 8 тыс. семей, которые уже проживают в регионе и нуждаются в улучшении жилищных условий.

Проблема с квадратными метрами уже не раз выносилась на обсуждение Думой и Правительством. В результате в 2018 стартовал пилотный проект по выдаче льготных кредитов под 5% в ДФО и 6% в других регионах.

Но за громким решением не оказалось реальной базы. На самом деле банки выдавали ипотеку по реальным рыночным ценам, определенным ЦБ РФ, но часть процентов компенсировало государство. При этом погашение кредита за счет казны было временным.

Спустя 5 лет граждане вынуждены будут платить на 2% больше ставки Центробанка. Для тех, кто берет ипотеку на 20-30 лет, это станет неподъемной ношей. Поэтому многим заемщикам банки отказывали сразу, если видели, что уровень дохода не позволит семье платить реальные проценты.

За 18 месяцев по всей РФ выдали чуть более 7 тыс. льготных кредитов. Что на практике доказало неэффективность программы, поскольку реальную потребность в жилье имеет минимум в 30 раз. больше семей.

Существенным условием также было наличие двух и более детей, хотя многие молодые семьи боятся заводить второго ребенка, как раз по той причине, что им негде будет его разместить.

ТОП 5

В Севастополе в завалах сгоревшего дома ищут семью из четырёх человек

В Севастополе тушат крупный пожар в многоквартирном доме

Водитель легкового авто погиб под колесами КамАЗа в Севастополе

Медбригада в овечьих шкурах: как разбазаривались деньги на медицину Севастополя

Севастополь готов принять беженцев из Донбасса

Показать все новости

В Севастополе предлагают вдохнуть жизнь в Исторический бульвар через ресторан

Севастополь готов принять беженцев из Донбасса

Ученые сомневаются, нужно ли севастопольцам историческое наследие

Медбригада в овечьих шкурах: как разбазаривались деньги на медицину Севастополя

Чешский суд разрешил экстрадицию защитника Севастополя Франчетти на Украину

Показать все новости

Что такое семейная ипотека

Некоторым гражданам нашей страны совсем непросто приобрести жилье или улучшить жилищные условия. Поэтому, они могут претендовать на льготу от государства и воспользоваться одной из предложенных программ. Одним из таких предложений является семейная ипотека от государства.

Льготная ипотека Путина ориентирована на семьи с двумя и более детьми, родившимися в период с 2018 по 2022 год включительно. В данном случае помощь от государства заключается в оплате части процентов по кредиту. Федеральная ипотечная программа предусматривает для таких семей снижение процентной ставки до 6% годовых на протяжении трех-восьми лет.

Период действия такой льготы от государства раньше зависел от количества детей в семье. Например, если родители воспитывали двух детей, для них была предусмотрена помощь в течение трех лет, если трех детей — в течение пяти лет и далее. Сейчас же пониженная ставка действует в течение всего срока действия кредитного договора.

После того, как льготный период завершится, процентная ставка установится на уровне ключевой ставки Центробанка России и плюс 2%.

Предложение по семейной ипотечной программе призвано улучшить демографию страны и благосостояние граждан. На это было выделено 600 миллиардов рублей, что позволит обеспечить дополнительным финансированием более чем 500 000 жителей РФ.

Программа положительно влияет не только на семьи с детьми, но и на строительную сферу, поскольку приобрести жилье по льготе можно только в новостройке. На квартиры на вторичном рынке федеральная программа не распространяется.

Снижение ставки по действующей ипотеке

Принцип федеральной программы довольно прост: государство берет на себя обязательства по оплате части процентов по ипотечному кредиту. Плательщику остаются только 6%. Семьям, оформившим ипотечный кредит до рождения второго ребёнка, можно воспользоваться услугой рефинансирования. Для снижения ставки по уже действующему займу на жилье, следует соблюдать ряд условий:

- Младший ребенок должен быть рожден в промежутке с 2018 по 2022 года.

- Заемщик должен соответствовать требованиям банка. Кредитное учреждение обязательно должно убедиться в платежеспособности клиента и его хорошей кредитной истории, даже если у него уже есть действующая ипотека.

- Квартира должна тоже отвечать определенным требованиям.

В каких банках можно оформить и на каких условиях

Стоит оговорить, что кредит по сниженной ставке выдает не банк, а государство делает так, чтобы Вы платили только 6%. Кредитная организация получит полностью всю сумму, которую она бы выдала заемщику без льготной программы. Недополученные средства банку компенсирует государство.

По программе семейной ипотеки в данный момент работают не все кредитные компании, поскольку к ним тоже предъявляются определенные требования. Максимальная процентная ставка, согласно правилам программы – 6%. Но, многие банки используют этот факт, чтобы предложить заемщикам более выгодные условия. Среди наиболее известных банков, работающих по данной льготной программе, можно отметить следующие:

| Название банка | Название льготной программы семейной ипотеки в данном банке | Минимальная процентная ставка, % |

|---|---|---|

| Сбер | Ипотека с господдержкой для семей с детьми | 4,7 |

| ВТБ | Ипотека с господдержкой для семей с детьми | 5 |

| Дом.РФ | Семейная ипотека | 4,7 |

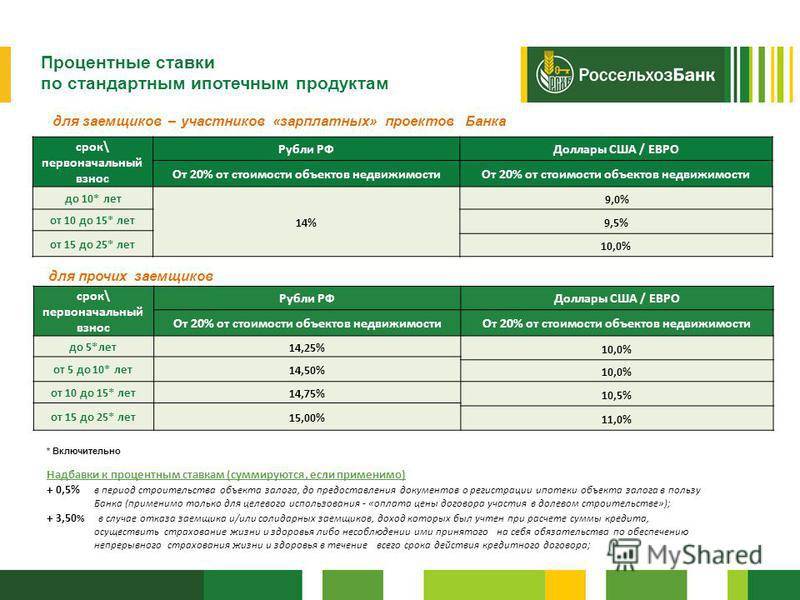

| Россельхозбанк | Ипотека с государственной поддержкой семей с детьми | 4,6 |

| Газпромбанк | Ипотека с государственной поддержкой семей с детьми | 4,7 |

| Уралсиб | Ипотека для семей с детьми | 5,5 |

| Промсвязьбанк | Семейная ипотека | 3,99 |

Как видите, банки, которые оформляют семейную ипотеку, предлагают действительно выгодные продукты.

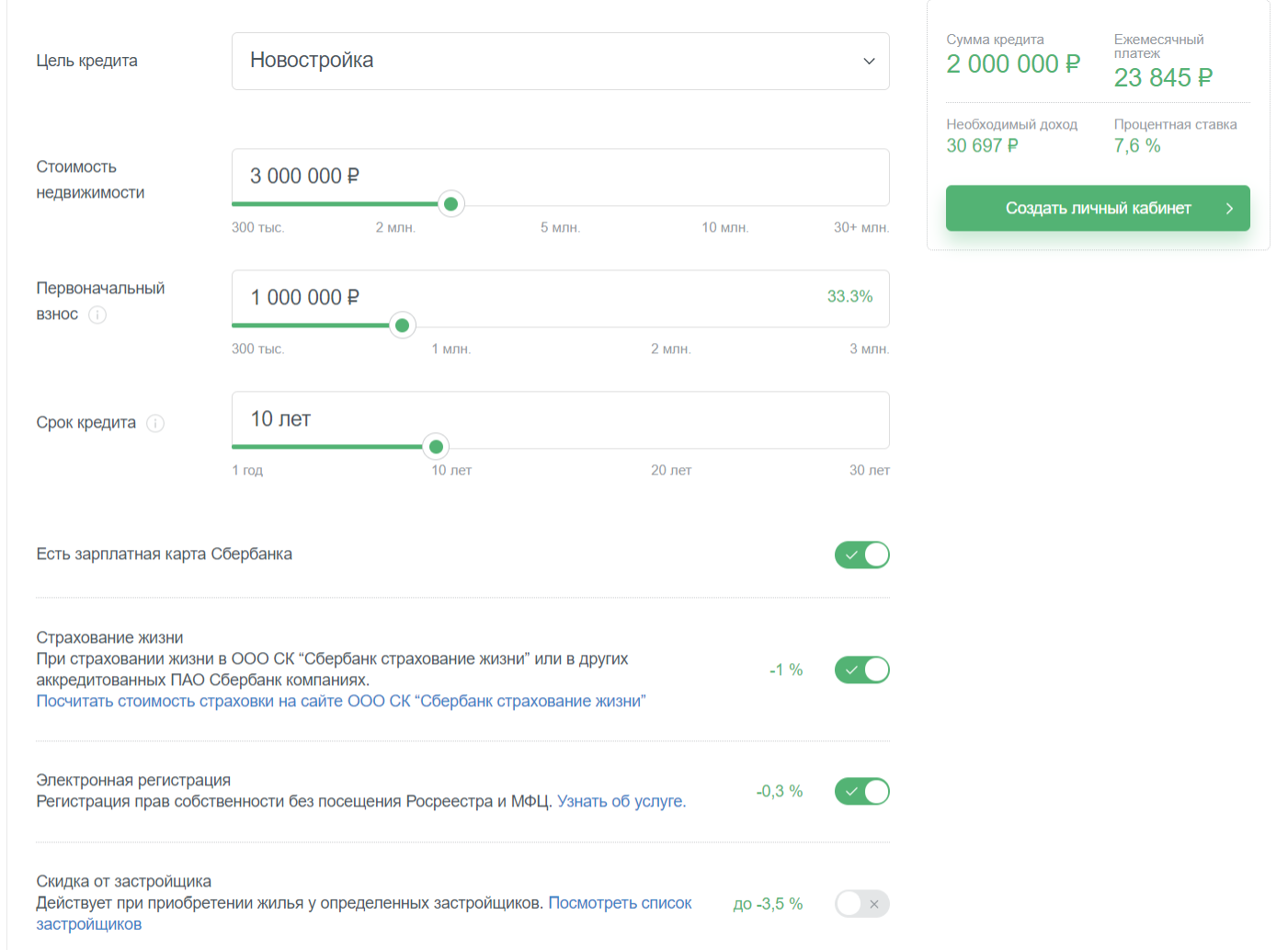

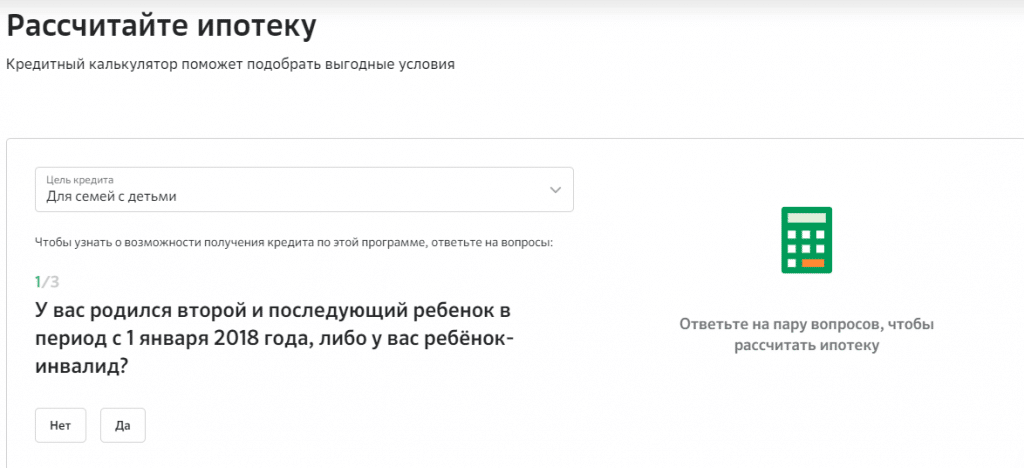

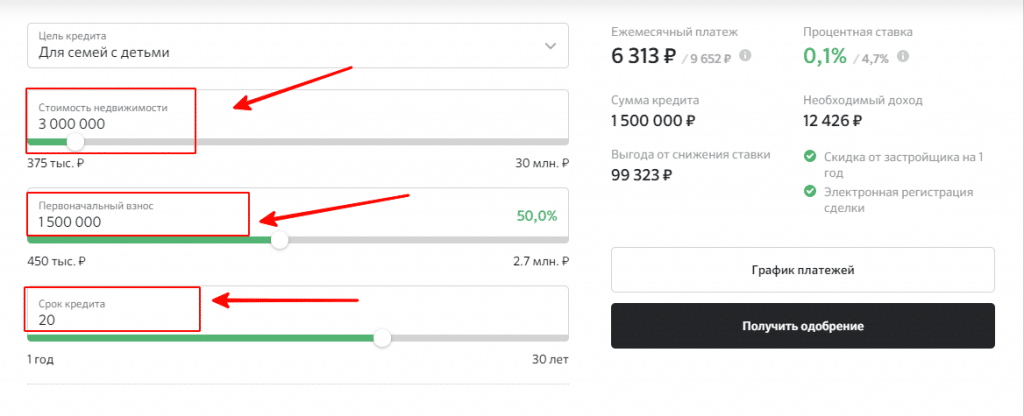

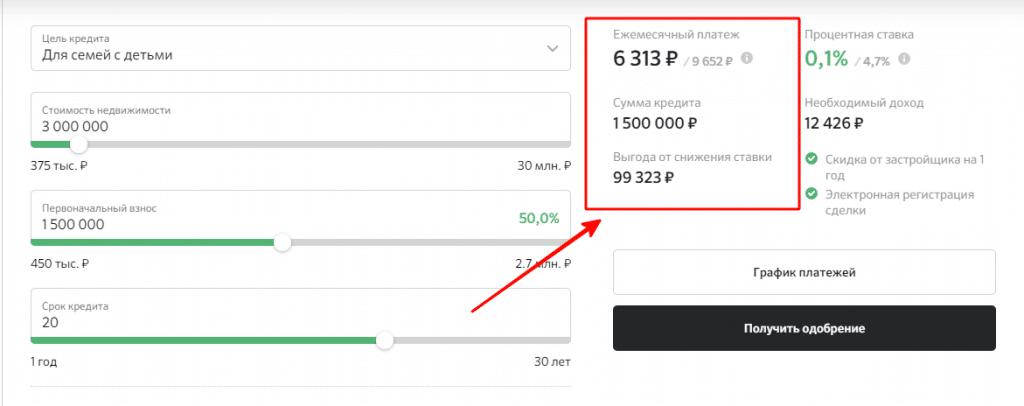

Калькулятор снижения ипотеки

Чтобы предварительно рассчитать разницу между действующей и будущей процентной ставкой, узнать, насколько снизится ежемесячный платеж и переплата, можно воспользоваться калькулятором ипотеки, которые имеются на официальных сайтах всех банков, участвующих в программе.

Рассмотрим на примере известного банка СберБанк.

На этой странице кредитный калькулятор поможет подобрать наилучшие условия по льготной ипотеке.

Для этого ответьте на вопросы системы, выставьте бегунки с левой стороны по следующим параметрам:

- цена квартиры;

- сумма первоначального взноса;

- срок кредитования.

В зависимости от выстроенных параметров, система автоматически рассчитает ежемесячный платеж, общую сумму кредита и выгоду от снижения ставки. Полученные данные можно увидеть по правой стороне калькулятора.

Сколько денег дадут?

Срок кредитования по такой ипотеке не превышает 20 лет. При этом в банке можно запросить сумму в размере не более 6 миллионов рублей. Жилье может стоить дороже, но недостающую сумму вам придется добавлять из своего кармана. И помните, что по Дальневосточной ипотеке, как и по любой другой, дают не всю стоимость жилья, а максимум 80%. То есть, первый взнос в размере 20% от цены недвижимости придется накопить самим.

Краткая информация о Дальневосточной ипотеке

Годовая ставка, как мы уже писали, всего 2%. Таким образом платежи за жилье будут сравнительно небольшими, так как вы сильно сэкономите на процентах. За банк не переживайте — свое он получит от государства. Однако будьте готовы к тому, что при несоблюдении условий такого льготного кредитования ставка может быть увеличена до 10,5%. В каких случаях это происходит?

- Не оформлен залог, право требования по ДДУ не зарегистрировано при получении кредита.

- Семья отказалась оформлять постоянную регистрацию в приобретаемом жилье. Это проверят, и если прописки действительно нет, увеличат ставку на минимум 4% — в некоторых случаях как раз до озвученных выше 10,5%.

- Кто-то из участвующих в сделке заемщиков уже воспользовался этой программой господдержки.

- Заемщик отказался от страховки, в которую входят страхование недвижимости, здоровья и жизни, или не выполнил ее условия. Здесь рост ставки составляет 1%.

Какие будут процентные ставки в 2022 году?

В своих жилищных прогнозах на конец марта Fannie Mae прогнозировала, что 30-летняя ипотека с фиксированной процентной ставкой в среднем составит более приемлемые 3.8 процента к середине года, а 3.8 процентов в течение 2022 года по сравнению с 4.2% и 4.5%, прогнозируемыми Ассоциацией ипотечных банкиров.

Насколько велика разница между 1 процентом платежа по ипотеке?

Хотя разница в ежемесячном платеже может показаться не такой уж большой, повышение ставки на 1% означает, что вы будете платить примерно на 30,000 30 долларов больше процентов в течение XNUMX-летнего срока.

Хороша ли процентная ставка 4.25? Создайте свой кредит.

Прямо сейчас, процентная ставка около 4 процентов считается хорошей– говорит Тим Милаускас, кредитный специалист First Home Mortgage в Миллерсвилле, штат Мэриленд. По словам Милаускаса, когда вы покупаете ипотеку, ставки, которые вам будут предложены, будут зависеть от вашего кредита.

Вырастут ли процентные ставки в 2022 году? Ставки по ипотечным кредитам медленно растут с начала этого года, и ожидается рост в течение 2022 г.. Хотя показатели выше их исторических рекордов, установленных ранее во время пандемии, они все еще относительно низки. Процентные ставки динамичны – они растут и падают ежедневно из-за многочисленных экономических факторов.

Скидка при покупке большой квартиры или при большой сумме кредита

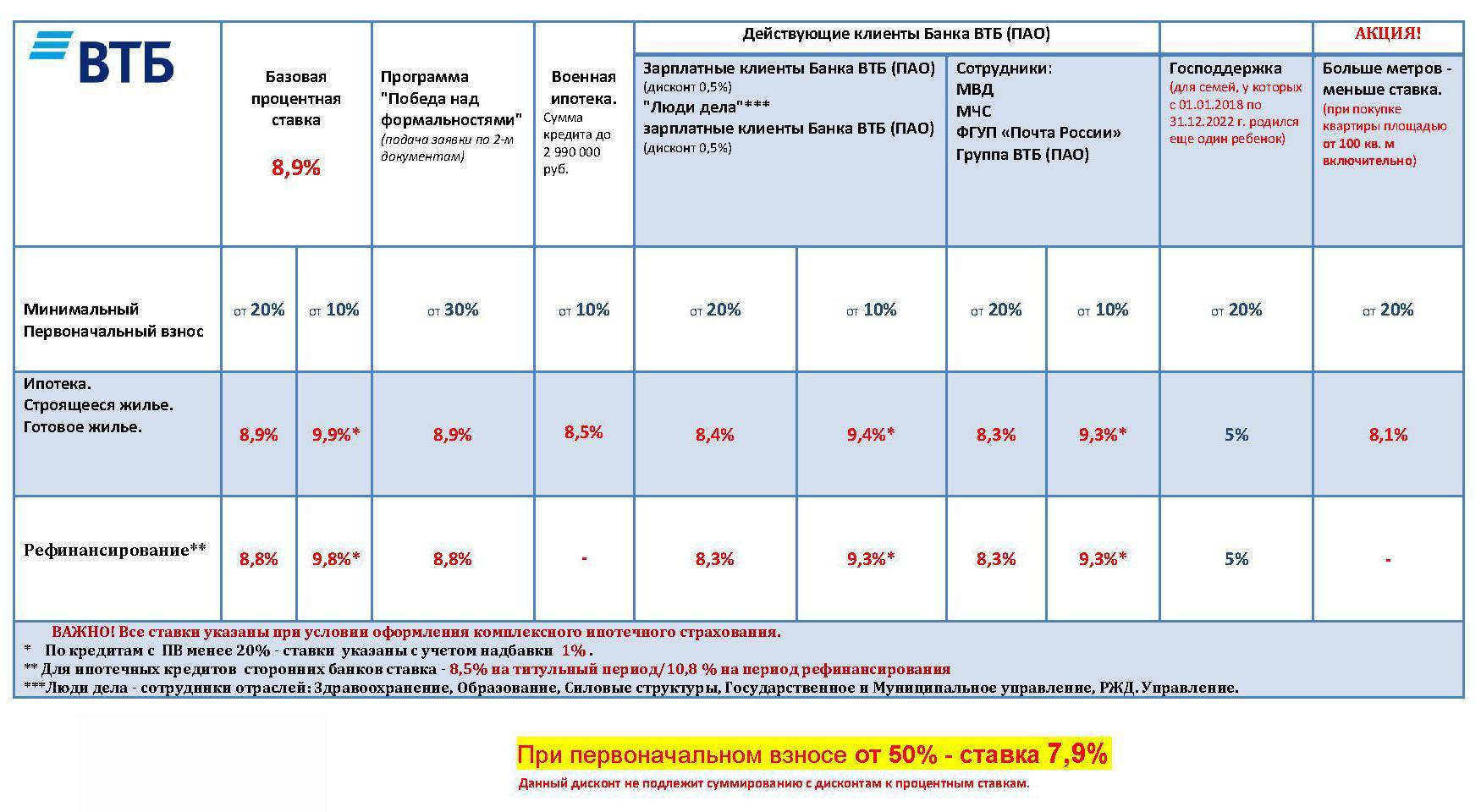

В банке «ВТБ» действует программа «Больше метров — меньше ставка», которая позволяет получить ипотеку под более низкий процент покупателям больших квартир (площадью более 65 квадратных метров). Для них скидка от базовой ставки составляет 0,5 процента. Так же устроена новая программа «Райффайзенбанка», по которой скидку дают покупателям дорогих квартир стоимостью больше семи миллионов рублей. Для них ставка по ипотеке составит 9,99 процента.

Кроме того, существуют спецпредложения, которые банки делают своим клиентам. «Персональные предложения приходят в интернет-банк клиента. Если он получил такое предложение, может получить кредит по ставке ниже базовой», — рассказывает начальник отдела продаж ипотечных кредитов РЦ «Сибирский» «Райффайзенбанка» Ирина Ярыгова.

Скидки, которые дают банки, не суммируются. Нельзя одновременно уменьшить ставку за покупку квартиру у застройщика и получить скидку за то, что вы являетесь клиентом агентства недвижимости.

Льготные программы под 2 процента в других регионах

Льготные программы действуют не только в Дальневосточном округе. Кратко рассмотрим их.

- В Бурятии и Забайкальском крае планируется применение ипотеки под 2 процента. Программа находится в разработке. Это связано с тем, что эти регионы были включены в программу «Дальневосточный гектар» с 1 августа 2019 года. Согласно новому закону, коренные жители Забайкальского края и Бурятии имеют приоритетные права получения бесплатных участков. Также в Улан-Удэ действуют льготные условия по семейной ипотеке для молодых учителей. Ставки начинаются от 5%.

- В Якутии предполагаются аналогичные условия, потому что этот регион включен в программу «Дальневосточный гектар» с 2016 года.

Для жителей других регионов программа начнет действовать с 2022 года. Таким образом, любой житель России сможет получить земельный участок и льготную ипотеку.

Транскапиталбанк

Ипотечный продукт для приобретения готового или строящегося жилья на первичном рынке. Главное условие – наличие аккредитации в ТКБ у застройщика.

Общие условия

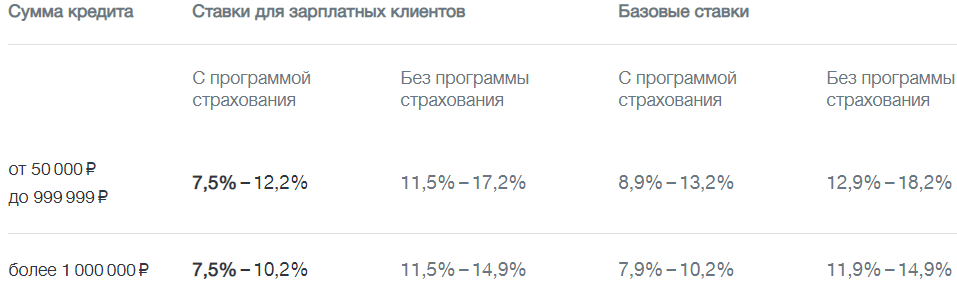

ТКБ для приобретения недвижимости предлагает условия:

- сумма для Москвы, Санкт-Петербурга и областей от 1000000 до 12000000 рублей;

- для регионов от 500000 до 600000;

- срок от 3 до 25 лет;

- ставка – от 7,99%;

- первоначальный взнос от 20 до 90% включительно;

- комиссии за выдачу, досрочное погашение не взымаются.

Погашение происходит аннуитетными платежами, один раз в месяц. Процентная ставка зависит от услуг, которые подключаются дополнительно. Страхование жилья является обязательным, жизни и здоровья – на усмотрение клиента.

Требования к заёмщикам

Подать заявку-анкету на ипотеку могут заёмщики в возрасте 25-75 лет при наличии:

- паспорта гражданина РФ;

- постоянного места работы и дохода;

- стажа на последнем месте работы от 3 месяцев, для ИП от 1 года.

Соискатели старше 65 лет могут рассчитывать на одобрение только в случае, если страховая компания согласна подписать с ними страховой договор. Для заёмщиков, состоящих в законном браке необходимо письменное согласие на кредит супруга/супруги.

Преимущества

Продукт имеет отличия:

- дистанционное оформление;

- минимальный пакет документов;

- досрочное погашение без переплат;

- высокий процент одобрения.

Соискатель перед подписанием договора может получить бесплатную консультацию специалистов по интересующим вопросам.

Как получить

Подать заявку можно дистанционно. Для этого необходимо выполнить 3 шага:

- Регистрация на официальном сайте.

- Заполнение заявки-анкеты с приложение скан-копий документов.

- Получение предварительного решения банка в смс-сообщении.

Заполнить анкету можно с любого устройства, решение принимается в течение суток. Останется собрать документы, сдать их в банк для одобрения, подписать договор и провести сделку.

Как погасить

Для ежемесячных платежей по кредиту предусмотрены каналы:

- интернет-банк ТКБ Экспресс;

- терминалы банка;

- платёжные системы;

- безналичный перевод.

Внести средства без переплат можно через сервисы банка.

Нюансы

Если семья принимает участие в программе Дальневосточная ипотека под 2 процента годовых, необходимо отчитываться о месте регистрации. Заемщик обязан подтвердить свою прописку. Причём требования выдвигают не только в отношении основного получателя денежных средств, но и его супруга. Регистрироваться нужно именно в купленной квартире или построенном доме. Это значит, что семья не просто приобретет помещение на льготных условиях, но и должна переехать жить в регион.

Необходимо учитывать, что участвовать в программе можно один раз в жизни. Причём требование относится не только к основному заемщику, но и к его супругу, выступающему созаемщиком или поручителем. Так, если жена уже получала кредит в рамках этой программы, муж не сможет воспользоваться преференцией. На одну семью выделяют только одну квартиру в ипотеку под 2%.

Банки в обязательном порядке будут запрашивать сведения у оператора программы. Он несёт ответственность за реализацию господдержки и осуществляет распределение денег. Скрыть факт участия в программе не получится, даже если обращение осуществлено в другой банк.

Присутствует риск отклонения заявки на оформление Дальневосточной ипотеки под 2 процента годовых. Необходимо помнить, что субсидия будет перечислена не заемщику, а финансовой организации. Государство компенсирует разницу между стандартной ставкой и льготной переплатой. Компания предъявляет большое количество требований. Поэтому далеко не все банки согласятся участвовать в программе. Дополнительно выдача ипотеки остаётся правом финансовой организации, а не её обязанностью. Поэтому будет проверяться платежеспособность и надёжность заемщиков. В обязательном порядке происходит оценка кредитной истории. Дополнительно осуществляется запрос справки о доходах и проверка ликвидности квартиры.

Имеет ли право банк поднять ставку по ипотеке выше двух процентов?

Использование льготной ипотеки позволяет существенно сэкономить на процентах. Разницу в ставке оплачивает государство. Однако банк имеет право повысить величину переплаты. Это возможно в следующих ситуациях:

- гражданин не успел оформить залог или не зарегистрировал право требования по договору долевого участия;

- лицо уже участвовало в программе Дальневосточная ипотека;

- заёмщик отказался страховать жилье, жизнь или здоровье;

- заёмщик нарушил условия страхования;

- семья не прописана в купленном жилье.

Если заемщик отказывается от страховки при ипотеке или не выполняет установленные условия, ставка возрастет на 1%. В ситуации, когда регистрация в помещении отсутствует, показатель может увеличиться до ставки ЦБРФ плюс 4%. В результате переплата может быть выше, чем по стандартному жилищному кредиту.

Общие условия программы

Согласно тексту постановления льготная сельская ипотека будет выдаваться только на покупку жилых помещений на определенных территориях. Сюда войдут:

- сельские поселения и территории;

- малые поселения и межсельные территории, имеющие совместные площади в черте муниципального района;

- небольшие населенные пункты;

- поселки: рабочие и городского типа, которые входят в состав городских округов;

- города с небольшой численностью населения (до 30 тысяч человек) и объединенные с соседствующими сельскими местностями тесными связями: общим использованием инфраструктурных объектов, совместными экономическими факторами (в том числе трудовыми и социальными).

Кроме того, имеются и иные ограничения:

- Касаются они срока заключения кредитного договора (после 01.01.2020 года),

- Суммы предоставляемого займа от 100 000 до (5 млн. рублей на покупку недвижимости на Дальнем Востоке или Ленинградской области и 3 млн. рублей – для остальных местностей),

- Процентная ставка от 0,1 до 3% (снижение ставки по ипотеке менее трех процентов возможно за счет дополнительных субсидий со стороны региональных властей),

- Срок ипотеки до 25 лет,

- Размера первоначального взноса (от 10% от стоимости ссуды).

Кто имеет право на льготу

Выше отмечалось, где и на каких условиях допустимо приобрести дом по ипотеке под 3 процента

Какие требования предъявляются непосредственно к самим потенциальным заемщикам и на что стоит обратить внимание при выборе жилого помещения – рассмотрим далее

Требования к заемщику

В принятом 29 августа 2019 года нормативном правовом акте представлены требования к потенциальным пользователям льготы. Таковыми могут стать лица:

- Имеющие постоянную регистрацию на селе, ведущие здесь трудовую деятельность (в качестве индивидуального предпринимателя/по трудовому договору) в следующих областях: агропромышленной, социальной, в ветеринарии (направленной на работу с сельскохозяйственными животными). Указывается минимальный срок занятости на последнем месте работы – больше года.

- Имеющие регистрацию по месту пребывания на сельских территориях и также ведущие деятельность в вышеуказанных областях.

Отдельные требования к заемщикам выдвигают финансовые учреждения. Их интересует соответствие следующим критериям:

- Наличие гражданства РФ.

- Возраст от 21 до 75 лет. При этом к моменту завершения платежей по ипотеке заемщику не должно быть больше 75 лет.

- Платежеспособность, подтверждаемая справками о доходах.

По желанию банки могут требовать удовлетворения других показателей. Для получения подробной информации рекомендуется обращаться непосредственно к предполагаемому займодателю.

Требования к жилому помещению

Согласно содержанию постановления от 31.05.19 под номером 696, финансовые учреждения при рассмотрении заявки на льготное ипотечное кредитование будут обращать внимание на местность, где расположен сам жилой дом. Также обязательно к проверке подлежат «качества» недвижимости

Сотрудников банка заинтересует соответствие признакам:

Недвижимость дает возможность для круглогодичного проживания.

К дому подведены инженерные системы, то есть домочадцы могут в полной мере пользоваться электричеством, водоснабжением, отоплением и канализацией

В газифицированных районах обратят внимание на наличие газоснабжения в жилище.

Площадь дома достаточна для всех жителей (будут учитывать норму квадратных метров на каждого человека – в отдельно взятом муниципалитете имеются свои собственные значения).. Банковские учреждения перед выдачей ипотеки требует проведения оценки недвижимости

Рассчитанная экспертами сумма не должна значительно отличаться от размера кредита

Банковские учреждения перед выдачей ипотеки требует проведения оценки недвижимости. Рассчитанная экспертами сумма не должна значительно отличаться от размера кредита.